当前位置:主页 > 保险资讯 > 保险资讯

保险资讯

MSH万欣和团体高端医疗保险

作者:admin 来源:高端医疗保险 发表时间:2021-08-10 18:34:24

一、MSH公司介绍

MSH总部位于法国巴黎,成立于1974年,最主要的业务范围是为全球的外派员工提供全球高端医疗的保障。

一些欧洲的跨国企业,包括米其林、巴黎银行、欧莱雅、香奈儿等等,他们在全球各地有外派员工,这些外派员工的高端医疗保险以及相关的服务,都是MSH International来提供的。

MSN China是总公司在亚太区的一个运营中心,全球有4个运营中心,总部巴黎主要负责搭建欧洲的医疗网络,北美的中心多伦多负责搭建北美洲和南美洲的医疗网络,中东北非地区有一个迪拜办公室,上海的亚太区总部负责搭建亚太区的网络。

服务范围:亚太区总部主要服务常驻在亚洲地区的客户,在提供服务的时候没有时差,但是医疗网络是全球打通的,居住在亚太区的被保险人如果飞到美国或者是欧洲工作或探亲或旅游,在当地发生的一些医疗需求,MSH也可以提供直付服务。

一些欧洲的跨国企业,包括米其林、巴黎银行、欧莱雅、香奈儿等等,他们在全球各地有外派员工,这些外派员工的高端医疗保险以及相关的服务,都是MSH International来提供的。

MSN China是总公司在亚太区的一个运营中心,全球有4个运营中心,总部巴黎主要负责搭建欧洲的医疗网络,北美的中心多伦多负责搭建北美洲和南美洲的医疗网络,中东北非地区有一个迪拜办公室,上海的亚太区总部负责搭建亚太区的网络。

服务范围:亚太区总部主要服务常驻在亚洲地区的客户,在提供服务的时候没有时差,但是医疗网络是全球打通的,居住在亚太区的被保险人如果飞到美国或者是欧洲工作或探亲或旅游,在当地发生的一些医疗需求,MSH也可以提供直付服务。

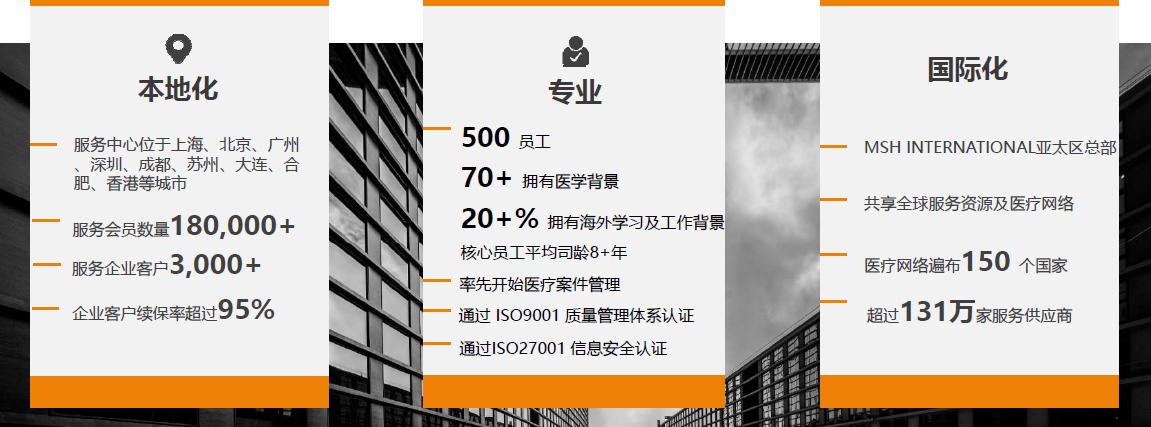

MSH China在中国已经有20年的时间,应该是最早在中国提供高端医疗服务的供应商,目前运营总部在上海人数接近400人,在北京有分公司30多名员工,在广州、深圳有分公司,在成都、苏州、大连、合肥、武汉、香港等地有当地的服务代表,如果被保险人在当地发生了一些紧急的事故或者住院,驻院代表可以提供一些陪诊探访的服务。

MSH的主要客户还是以团险为主,目前团险业务和个险业务是8:2的比例,80%的业务都来自于团体的客户。目前在亚太地区服务的企业客户有3000多家,企业客户的续保率也相当高,比个险客户要高很多,企业客户的续保率超过了95%

MSH China的组织架构中各个部门或各个功能比较齐全,产品设计和精算部门等,可以自己开发团体产品和个人产品,以及有北美、澳洲的精算师根据经验理赔数据做费率的测算。MSH把保险的建议提交给保险公司和在保人,最后落地成为一个在中国可以合规销售的高端医疗保险产品。还有很庞大的客户服务团队,有团险和个险的客服部门,给每一个被保险人配备了专属的客户经理提供相应服务。

入保部门是做录单、收款、发放保险卡、对账等,理赔团队是做理赔的工作。直付医疗网络团队是跟医院建立合作的关系,以及对于一些住院或者大额的金额理赔做预售权的服务。主要的出单公司是3家:大地、永安和太平养老。

MSH China在中国已经有20年的时间,应该是最早在中国提供高端医疗服务的供应商,目前运营总部在上海人数接近400人,在北京有分公司30多名员工,在广州、深圳有分公司,在成都、苏州、大连、合肥、武汉、香港等地有当地的服务代表,如果被保险人在当地发生了一些紧急的事故或者住院,驻院代表可以提供一些陪诊探访的服务。

MSH的主要客户还是以团险为主,目前团险业务和个险业务是8:2的比例,80%的业务都来自于团体的客户。目前在亚太地区服务的企业客户有3000多家,企业客户的续保率也相当高,比个险客户要高很多,企业客户的续保率超过了95%

MSH China的组织架构中各个部门或各个功能比较齐全,产品设计和精算部门等,可以自己开发团体产品和个人产品,以及有北美、澳洲的精算师根据经验理赔数据做费率的测算。MSH把保险的建议提交给保险公司和在保人,最后落地成为一个在中国可以合规销售的高端医疗保险产品。还有很庞大的客户服务团队,有团险和个险的客服部门,给每一个被保险人配备了专属的客户经理提供相应服务。

入保部门是做录单、收款、发放保险卡、对账等,理赔团队是做理赔的工作。直付医疗网络团队是跟医院建立合作的关系,以及对于一些住院或者大额的金额理赔做预售权的服务。主要的出单公司是3家:大地、永安和太平养老。

二、聚焦员工补充医疗福利

为什么企业要给员工提供补充医疗福利?

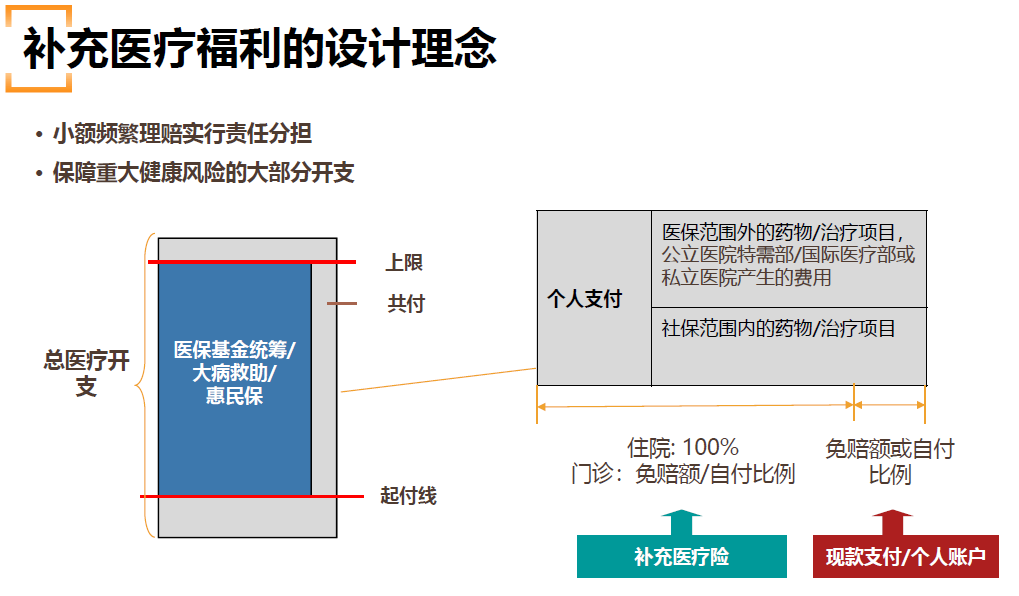

从左边可以看到最基础的医疗福利是法定的医疗保险,医疗保险有统筹部分和个人账户,个人的缴费都在个人账户,企业的缴费进了统筹,所以蓝色的部分理解为企业和政府负担的部分,如果在普通部就诊,门诊通常都由个人账户支出,统筹账户的钱是由政府来出的,企业为员工提供补充医疗保险主要保障的是个人支付的部分。

个人支付的部分包括门诊几乎所有的费用都是个人支付的,住院有一个起付线、共付比例、上限,上限的部分现在还有大病救助保险,或者员工可以自己买惠民保或者百万医疗做补充。

个人支出部分有些是社保范围内的药物和治疗项目,有些是医保范围外的药物,统筹也管不了,或者去公立医院特需或者私立医院就医产生的费用,基本上都不能进医保,个人支付的部分可能会对个人是一个很大的经济负担,所以企业要为员工安排补充医疗保险。

市场上现在最普遍的补充医疗保险保费低的话几百块,高的话可能2000多块。

总结一下补充医疗保险设计理念:第一点,小额频繁的理赔实行责任分担制,员工自己完全承担得起。第二个是保障重大健康风险的大部分的开支。

三、员工可能会有哪些医疗和保障的需求?

(1)疾病身故/意外身故和残疾/失能

作为家庭经济支柱,如果员工罹患疾病身故,家人需要有个保障。失能是指比如员工得了重大疾病,有一段时间要请长病假,那么工资可能会打折,甚至在中国有一个医疗期的概念,就是最多48个月,不上班48个月以后,企业可以给你解除劳动合同的,就没有收入来源了,但是失能可能是暂时的,但是这一两年的经济会有损失,这一类叫做因身故或残疾或失能导致的收入的保障,给家人或者自己,是收入保障类的一个风险。

(2)医疗

员工在医疗方面的需求,除了一些重大医疗费用的补偿以外,还有更多的需求,包括就医的便利性,能不能预约到专家,环境是否舒适等。如果是外籍员工可能涉及外币的理赔。

(3)紧急救援

不管是国内还是国外,在偏远的地区或者海外一些发达国家发生了医疗或者意外,需要有医疗运送和送返的服务,这个费用是否涵盖?通常的补充医疗保险是不涵盖的,企业往往要另外购买一个商务旅行保险来涵盖这部分的费用。中高端医疗保险医疗和紧急救援通常都是涵盖的。

从左边可以看到最基础的医疗福利是法定的医疗保险,医疗保险有统筹部分和个人账户,个人的缴费都在个人账户,企业的缴费进了统筹,所以蓝色的部分理解为企业和政府负担的部分,如果在普通部就诊,门诊通常都由个人账户支出,统筹账户的钱是由政府来出的,企业为员工提供补充医疗保险主要保障的是个人支付的部分。

个人支付的部分包括门诊几乎所有的费用都是个人支付的,住院有一个起付线、共付比例、上限,上限的部分现在还有大病救助保险,或者员工可以自己买惠民保或者百万医疗做补充。

个人支出部分有些是社保范围内的药物和治疗项目,有些是医保范围外的药物,统筹也管不了,或者去公立医院特需或者私立医院就医产生的费用,基本上都不能进医保,个人支付的部分可能会对个人是一个很大的经济负担,所以企业要为员工安排补充医疗保险。

市场上现在最普遍的补充医疗保险保费低的话几百块,高的话可能2000多块。

总结一下补充医疗保险设计理念:第一点,小额频繁的理赔实行责任分担制,员工自己完全承担得起。第二个是保障重大健康风险的大部分的开支。

三、员工可能会有哪些医疗和保障的需求?

(1)疾病身故/意外身故和残疾/失能

作为家庭经济支柱,如果员工罹患疾病身故,家人需要有个保障。失能是指比如员工得了重大疾病,有一段时间要请长病假,那么工资可能会打折,甚至在中国有一个医疗期的概念,就是最多48个月,不上班48个月以后,企业可以给你解除劳动合同的,就没有收入来源了,但是失能可能是暂时的,但是这一两年的经济会有损失,这一类叫做因身故或残疾或失能导致的收入的保障,给家人或者自己,是收入保障类的一个风险。

(2)医疗

员工在医疗方面的需求,除了一些重大医疗费用的补偿以外,还有更多的需求,包括就医的便利性,能不能预约到专家,环境是否舒适等。如果是外籍员工可能涉及外币的理赔。

(3)紧急救援

不管是国内还是国外,在偏远的地区或者海外一些发达国家发生了医疗或者意外,需要有医疗运送和送返的服务,这个费用是否涵盖?通常的补充医疗保险是不涵盖的,企业往往要另外购买一个商务旅行保险来涵盖这部分的费用。中高端医疗保险医疗和紧急救援通常都是涵盖的。

四、MSH数据看团险

过去5年MSH业务飞速增长,服务的被保险人从5年前的10万达到了近20万,业务规模翻番。

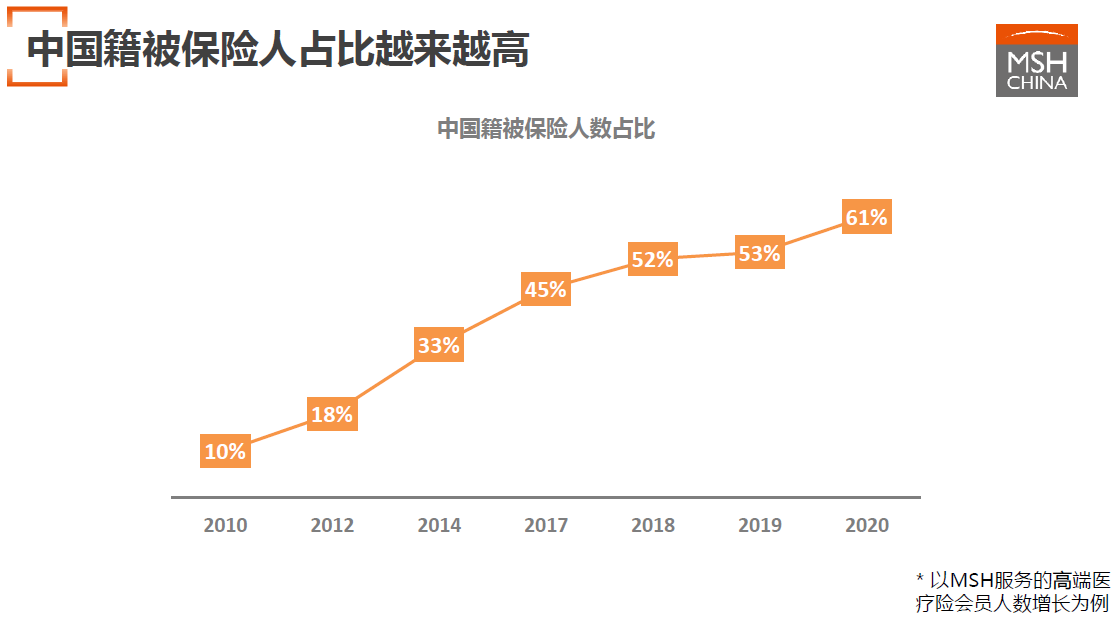

最早只服务外籍客户,对员工的英文水平要求特别高。在2010年,中国籍的客户只有10%,90%都是外国人,但到了2020年,中国籍的客户已经达到61%,越来越有机会把中高端医疗保险推荐给企业的中国籍的中层、高层管理人员,甚至是全体员工。

最早只服务外籍客户,对员工的英文水平要求特别高。在2010年,中国籍的客户只有10%,90%都是外国人,但到了2020年,中国籍的客户已经达到61%,越来越有机会把中高端医疗保险推荐给企业的中国籍的中层、高层管理人员,甚至是全体员工。

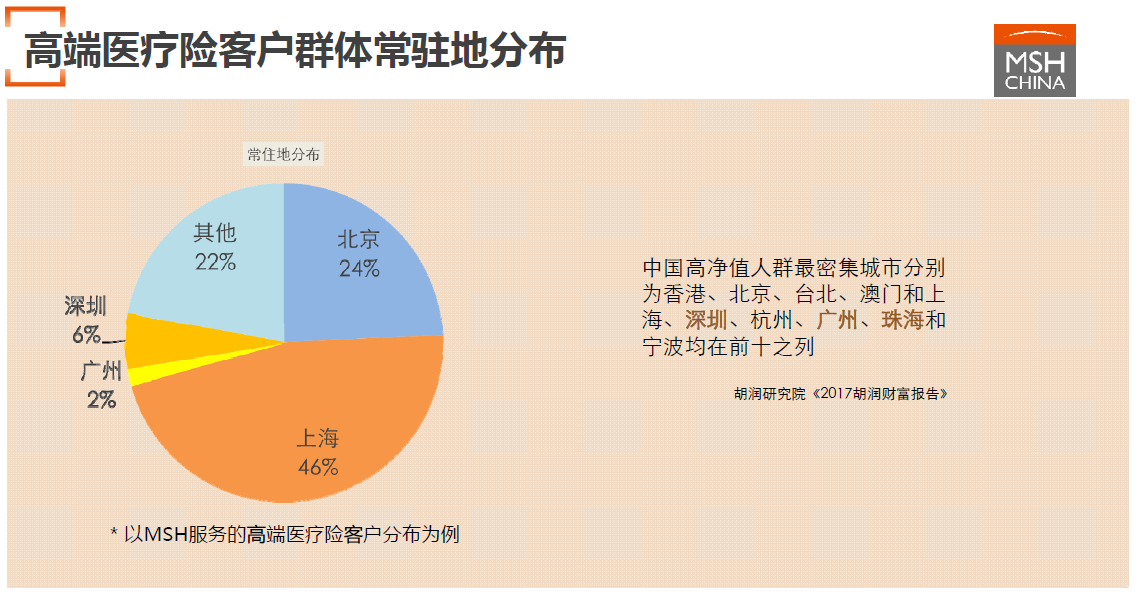

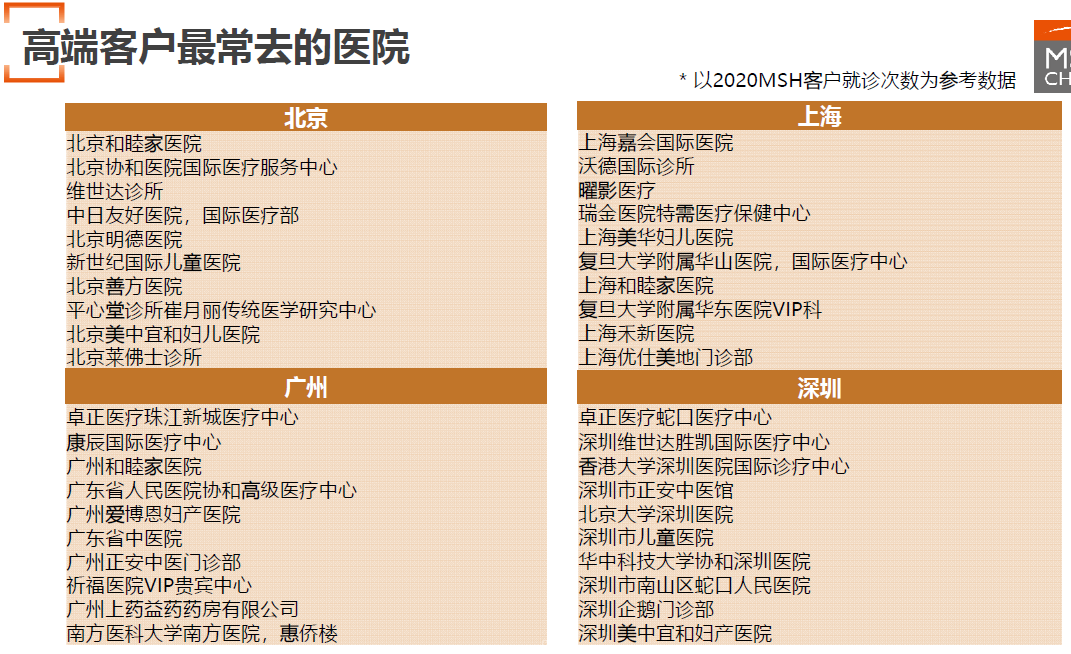

结合MSH数据,被保险人居住在上海的人数达46%,北京个人客户比较多,团体客户相对少。深圳和广州虽然是一线城市,但在高端医疗险覆盖的人群里面占比很少。

结合MSH数据,被保险人居住在上海的人数达46%,北京个人客户比较多,团体客户相对少。深圳和广州虽然是一线城市,但在高端医疗险覆盖的人群里面占比很少。

五、高端医疗保险,保障内容

在团险方面,最多的是团体中高端医疗保险,从企业整体的员工医疗和保障福利设计的角度来讲,也需要有团体意外身故和残疾保险、团体重疾保险、团体定期寿险。

一般企业定期寿险和团体意外及残疾保险的额度是设在月薪的36倍,如果员工的薪酬薪资很高的话会给核保带来比较复杂的问题。团体长期失能保险比较少见,因为保费比较贵,目前有一些企业像软银可能会给员工安排这种长期失能的保险。

五、高端医疗保险,保障内容

在团险方面,最多的是团体中高端医疗保险,从企业整体的员工医疗和保障福利设计的角度来讲,也需要有团体意外身故和残疾保险、团体重疾保险、团体定期寿险。

一般企业定期寿险和团体意外及残疾保险的额度是设在月薪的36倍,如果员工的薪酬薪资很高的话会给核保带来比较复杂的问题。团体长期失能保险比较少见,因为保费比较贵,目前有一些企业像软银可能会给员工安排这种长期失能的保险。

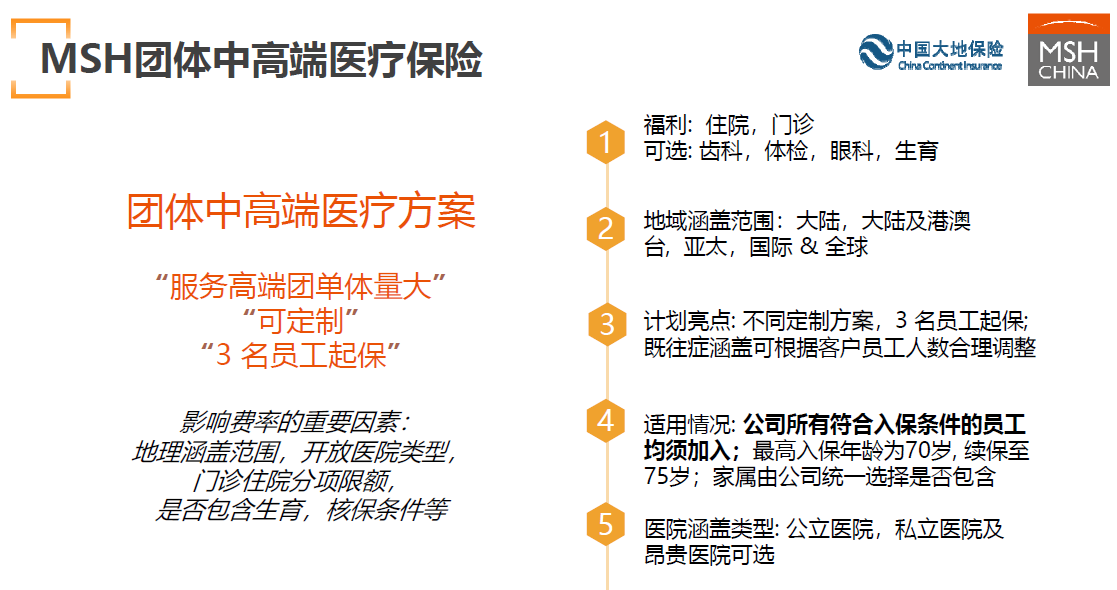

(1)福利:住院、门诊;可选:齿科、体检、眼科、生育。

(2)地理涵盖范围:大陆,大陆及港澳台,亚太,国际&全球

(3)人数的限制3名员工起保,既往症涵盖可根据员工人数合理调整。

不管家属的人数,至少得有3名员工才能出团单。目前10个员工以上可以涵盖一般既往症。

(4)适用情况,最高入保年龄是70岁,续保到75岁,有一个强制要求:公司所有符合入保条件的员工均须加入。

(5)医院涵盖类型:公立医院、私立医院及昂贵医院可选

(1)福利:住院、门诊;可选:齿科、体检、眼科、生育。

(2)地理涵盖范围:大陆,大陆及港澳台,亚太,国际&全球

(3)人数的限制3名员工起保,既往症涵盖可根据员工人数合理调整。

不管家属的人数,至少得有3名员工才能出团单。目前10个员工以上可以涵盖一般既往症。

(4)适用情况,最高入保年龄是70岁,续保到75岁,有一个强制要求:公司所有符合入保条件的员工均须加入。

(5)医院涵盖类型:公立医院、私立医院及昂贵医院可选

核保规则

3~19人小团体,小团体的费率是按年龄段报价的。

3~9人既往症除外,10~19人加费可以全额承担,这里一般既往症的定义是一些慢性病,比如高血压、糖尿病,慢性胃病等等。

20名以上的团体方案设计更为灵活,20名员工以上全额承担一般既往症,重大既往症需要核保,现在标准是200名员工以上重大既往症也是全额承担。

六、中端团体欣悦人生,保障内容

核保规则

3~19人小团体,小团体的费率是按年龄段报价的。

3~9人既往症除外,10~19人加费可以全额承担,这里一般既往症的定义是一些慢性病,比如高血压、糖尿病,慢性胃病等等。

20名以上的团体方案设计更为灵活,20名员工以上全额承担一般既往症,重大既往症需要核保,现在标准是200名员工以上重大既往症也是全额承担。

六、中端团体欣悦人生,保障内容

在市场上推出大概三四年的时间,这个方案比较适合从来没有买过高端医疗保险的客户,或者原来只买了补充医疗保险,但是企业的效益比较好,有预算把补充医疗提升到中端医疗保险,可以考虑推荐这个计划。

总保额100万,只涵盖中国大陆地区,3名员工成团,既往症有条件包含,慢性病每年5万额度,生育、体检、齿科都是可选。

中端医疗欣悦,分为计划一和计划二

计划一:

公立、私立医院都涵盖,不含昂贵。门诊+住院可直付,住院床位费是1500一天。

计划二:

不含私立,只含公立医院。门诊无直付。住院床位费是800一天。其他的住院费用都是全额涵盖。

门诊,计划一是5万上限,计划2是3万上限,医生诊疗费和专家挂号费分别是1000和600。门诊的检查费、化验费、大型检查,包括门诊手术都没有单独上限,适用于门诊上限。中医费和理疗费会比较低,因为中医理疗比较容易被滥用的一个福利,所以在中端医疗里面额度设的比较低。

和睦家上海从8月1号开始在团险里面不算昂贵医院,所以如果选择计划一,可以去上海和睦家就诊。

匹配的直付医疗网络跟高端不一样,匹配推荐的医院挂号费在范围内不会超过限额,所以去网络内就医,基本都涵盖,没有自付的费用,去网络外就医事后提交理赔的话,按保单的额度做理赔。

在市场上推出大概三四年的时间,这个方案比较适合从来没有买过高端医疗保险的客户,或者原来只买了补充医疗保险,但是企业的效益比较好,有预算把补充医疗提升到中端医疗保险,可以考虑推荐这个计划。

总保额100万,只涵盖中国大陆地区,3名员工成团,既往症有条件包含,慢性病每年5万额度,生育、体检、齿科都是可选。

中端医疗欣悦,分为计划一和计划二

计划一:

公立、私立医院都涵盖,不含昂贵。门诊+住院可直付,住院床位费是1500一天。

计划二:

不含私立,只含公立医院。门诊无直付。住院床位费是800一天。其他的住院费用都是全额涵盖。

门诊,计划一是5万上限,计划2是3万上限,医生诊疗费和专家挂号费分别是1000和600。门诊的检查费、化验费、大型检查,包括门诊手术都没有单独上限,适用于门诊上限。中医费和理疗费会比较低,因为中医理疗比较容易被滥用的一个福利,所以在中端医疗里面额度设的比较低。

和睦家上海从8月1号开始在团险里面不算昂贵医院,所以如果选择计划一,可以去上海和睦家就诊。

匹配的直付医疗网络跟高端不一样,匹配推荐的医院挂号费在范围内不会超过限额,所以去网络内就医,基本都涵盖,没有自付的费用,去网络外就医事后提交理赔的话,按保单的额度做理赔。

费率比较稳定,这两年的涨幅都在3%,续保也相对稳定。

(1)公司的基本信息:

客户公司名称,人员信息(家属、生日、性别、年薪、国籍等),被保人常住地

被保险人常住地通常中国大陆,如果个别客户有常驻海外的要告诉我们。

(2)福利赔付信息

目前在保保险供应商和福利设计;理赔信息/续保涨幅;预计生效日期/续保日期

一个企业希望福利是稳定的,不希望切换承保商的时候,福利发生很大的变化,所以往往如果已经买过几年高端医疗险,希望新的供应商能够匹配原来的福利,减少他跟员工沟通的成本。如果原来的保险供应商给客户提供过理赔分析报告的话,最好能够要一份。他在市场上重新询价,往往是因为原来的供应商续保涨幅比较高,如果能了解到现有供应商的续保涨幅当然很好。

10+年高端医疗保险经验,多年全球寿险顶尖会员(TOT)。国内高端医疗先行者

王源源 手机/微信:15801361097