一、MSH公司介绍

总部在法国巴黎,在全球有4大服务中心:法国巴黎、加拿大多伦多、迪拜、亚太区,上海是整个亚太区的服务中心。1974年成立,比较早做国际健康险,特别是外派员工、全球出差旅行员工的全球travel高端健康险的福利设计和服务。

MSH SHANGHAI CHINA,叫万欣和

MSH是最早一批国内高端医疗质检的服务商之一。从2001年开始做高端医疗服务,跟国内公立医院的特需合作,像华山国际医疗中心、北京的协和、中日友好等等,很多公立医院的特需和私立医院,第一家就是跟MSH来合作的,高端医疗服务体系在国内搭建的比较全,也更加本土化。

国内特殊的高端医疗服务模式很早创立,搭建成熟的体系。发展到目前,MSH已经有超过3000家的企业客户,全国北上广有实体公司,在成都、苏州、大连、合肥、深圳等地有代表服务处。国内拥有整个高端医疗供应商里面最多的员工构架,我接近600名员工的配置,其中约100人有医学背景。在整个高端医疗的服务过程中,可以给客户提供良好的医疗援助。

MSH在中国做质量服务质量管理ISO27001的信息安全体系认证。网络比较全,在全球有150个国家,超过130多万的服务供应商,高端医疗的服务和直付网络。

2001年在国内成立首家高端医疗服务中心。2002年,跟华山国际医疗中心成立了首家公立医院特需、国际医疗部的合作,2005年携手大地推出了首个经过国内保监会报备的正式的高端医疗的条款,2016年推出很多场景化的产品:海外重症、海外生子、海外留学的产品。

MSH不是一家保险公司,主要的出单方是中国大地,像HP3医疗险产品是永安财险出单,MSH不是一家保险公司的运作和出单的资质,但在后台的运作过程中,整个高端医疗的产品设计和精算,都是再保公司以及保险的出单公司委托MSH来做的。

产品的行销、客户录入到系统、理赔及打款,直付服务,医疗网络建立,所有环节除了保险公司出单之外,都是MSH在做。

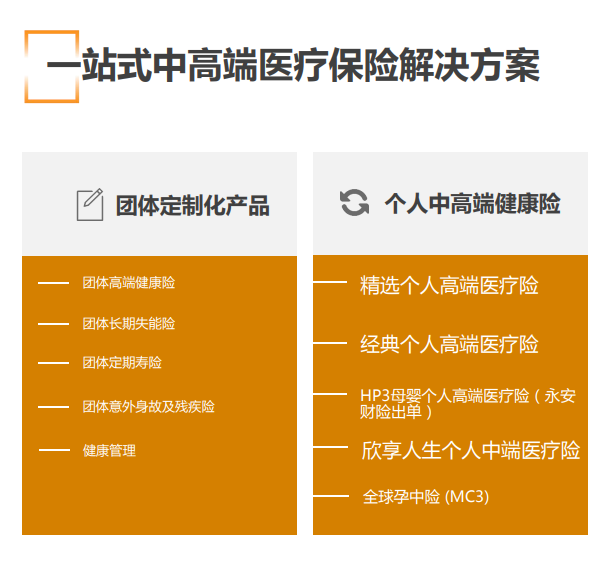

MSH的个险产品库很全,针对不同类型的客户,提供比较完善的产品。产品是非常有层次感的。特定的客户群体都有特定的产品,需求不会产生重复的情况。

基础保障是精选计划,最高的一款经典个人方案,从2005年到目前已有16年,包括住院和门诊的经典方案。

中国籍新中产纯住院或者只需去公立特需和国际部的客户,可以买欣享中端医疗险。

全球的孕中险产品MC3,疫情的原因,这两年卖的较少。

二、MSH医疗险产品

第一款:经典个人

是最高的一款高端医疗方案

例如:

一家企业有一两位高管或者老板,不能达到团单的条件,但有很高的预算,希望获得高福利,可以选择经典方案,费用由公司支付。

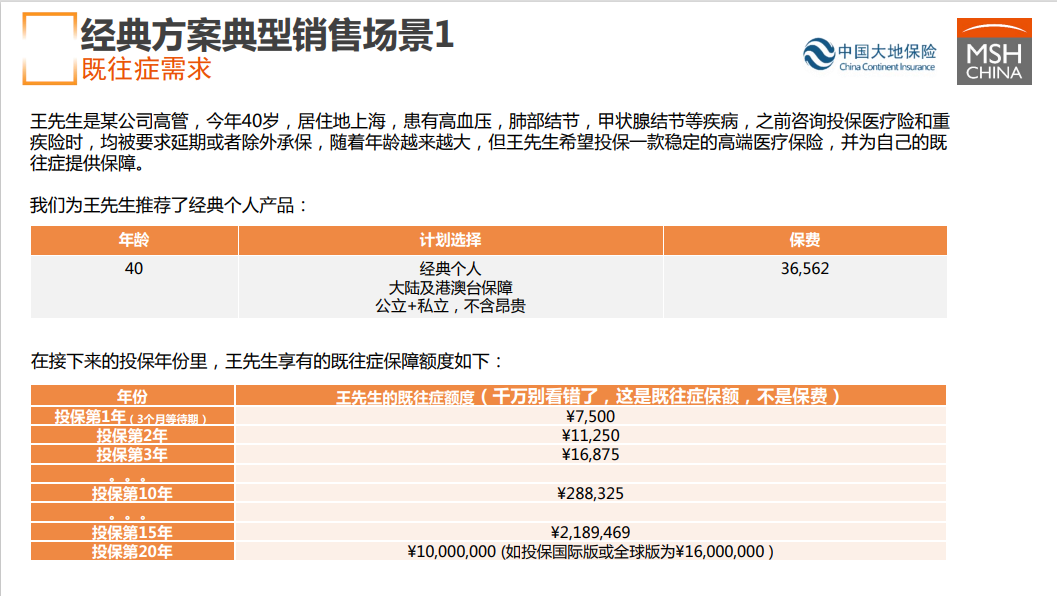

第二类是40岁以上的客户,身上或多或少会有一些既往症,希望未来ta的既往症可以涵盖在保险中,可以选择经典方案。

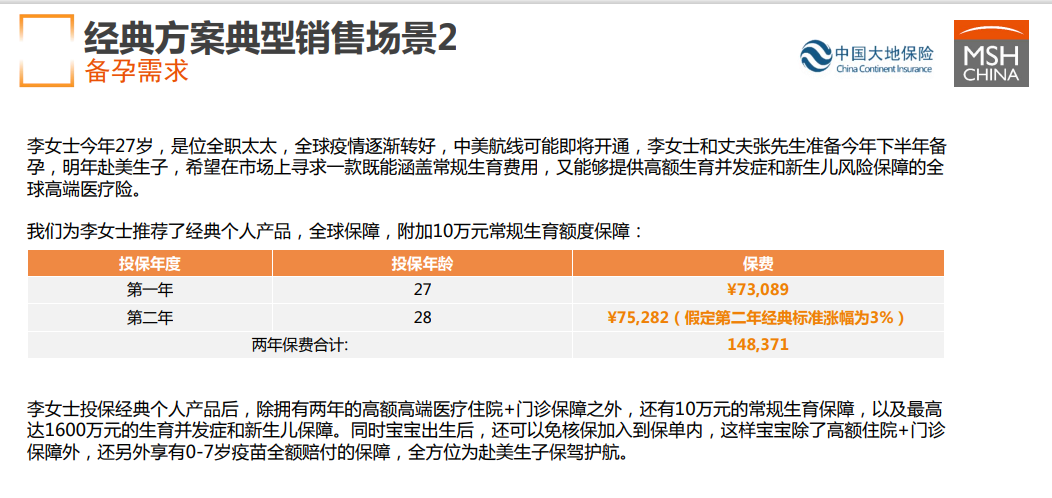

第三类是备孕的客户,不管是需要在国内私立医院生孩子,还是准备去海外生孩子,在还没有怀孕之前,可以考虑一个高端医疗附带生育的方案。

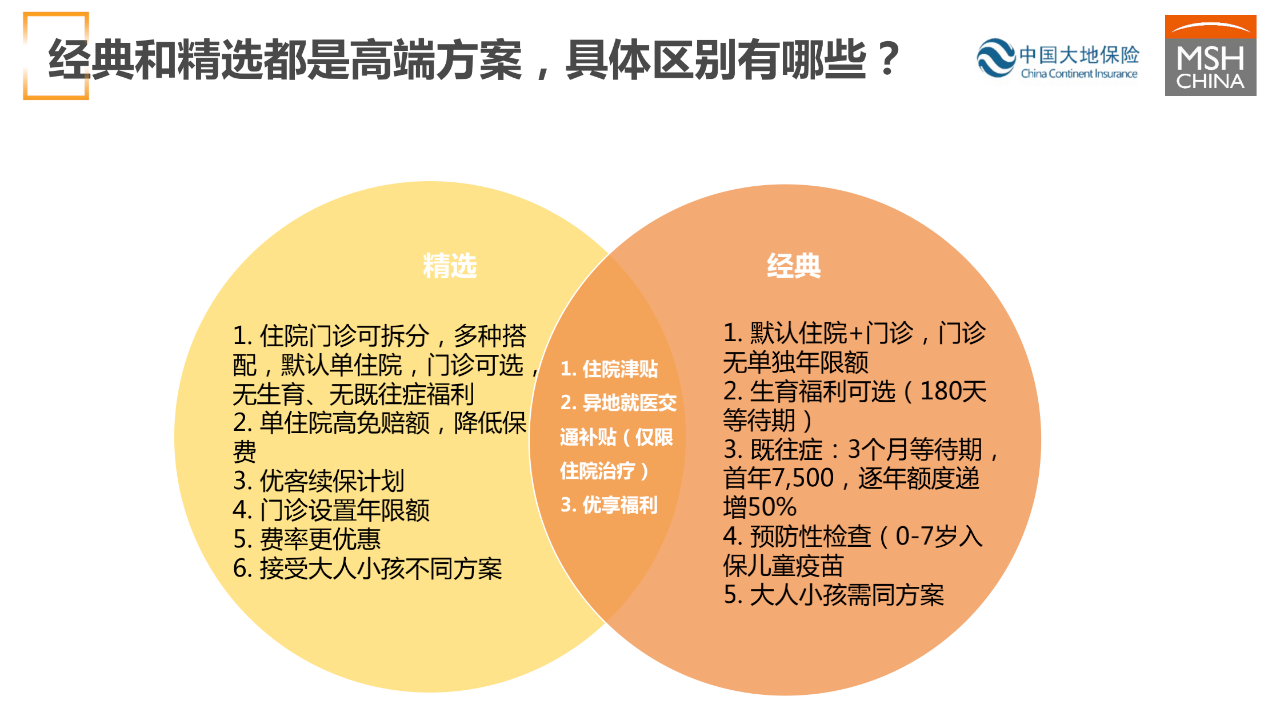

经典方案的具体福利:

(1)经典方案分为大中华、国际和全球三款,不同的地理涵盖三个方案。

大中华增强有A、B两款。区别在于是否涵盖昂贵医院和生育额度。

大中华是涵盖中国大陆以及港澳台地区的方案;

国际international,是全球除美国以及加拿大;

全球保障是全球任何国家和地区都可以涵盖到。

保额从1000万打底,最高可以涵盖到1600万。昂贵医院也是针对大中华AB方案来区别的,其他方案全都是默认涵盖昂贵医院。

(2)既往症的福利

有3个月等待期,首年7500元的额度。每年以50%递增,续保15年到20年,既往症等同于最高的保障额度了。慢性病和重大疾病是全赔的。全球紧急医疗转运默认涵盖的。

住院福利,只要是医疗必须的项目都是全含的,包括住院食宿费,标准单人病房标准,医疗必须的住院费用全赔。

经典方案涵盖精神疾病、临终关怀、康复治疗、专业护理、家庭护理等等福利,没有任何的额度限制,都是统一限于年度的上限。对康复治疗、临终关怀有天数的限定,但额度不做单独限定。

住院的现金津贴,1000元每天,最长涵盖30天,从住院的第6天开始起算。

异地就医的交通补贴,额度2万,在大中华境内到香港、台湾、澳门或者大中华地区以内的城市之间的交通往返,最少赔到2万,最高赔到6万,做到公务舱的标准。

门诊的福利,不单独设置年限额,年度最高1000万到1600万上限,不设次限额,门诊医疗必须的费用全额涵盖。理疗、中医、针灸、顺势疗法以及中医治疗,每次的限额以及次数上限。涵盖精神疾病,临终关怀、家庭护理、紧急儿科。

送成人肠胃清的早期肠道筛查

优享福利:额度是5000元,全球方案8000元。涵盖体检、疫苗、齿科、眼科,只要额度不超,可以随便使用。

0~7岁的疫苗全赔,不限制疫苗种类。

附加生育福利,180天的等待期,等待期之内不可以怀孕。在等待期内怀孕,生育费用就不可以赔付了。6个月等待期之后怀孕,费用是全赔的。包括下半年怀孕之后第二年的分娩费用,都赔付到常规的生育额度下。生育额度的选项有68,000和100,000元,产检,分娩的费用、产前产后检查的费用。

妊娠并发症以及14天之内的婴儿护理费用全赔。1000万和1600万保额下,有很高的杠杆,赴美生子的客户,是一个升级版的 MC3。

附加体检和牙科福利,最高10,000元的牙科福利。牙科预防性的基础治疗以及重大的治疗,都是全赔,没有自付比例。

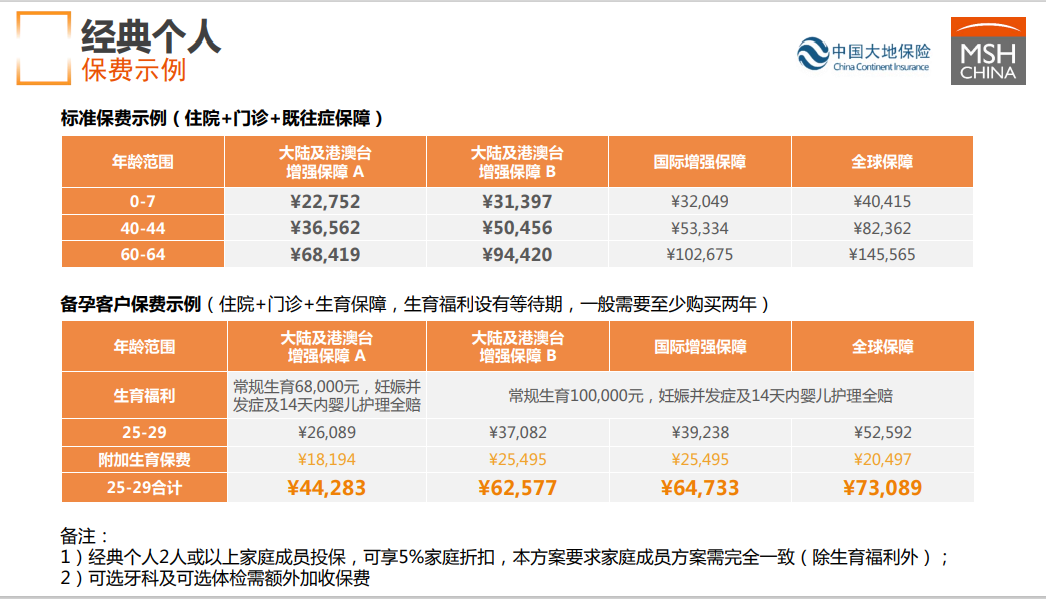

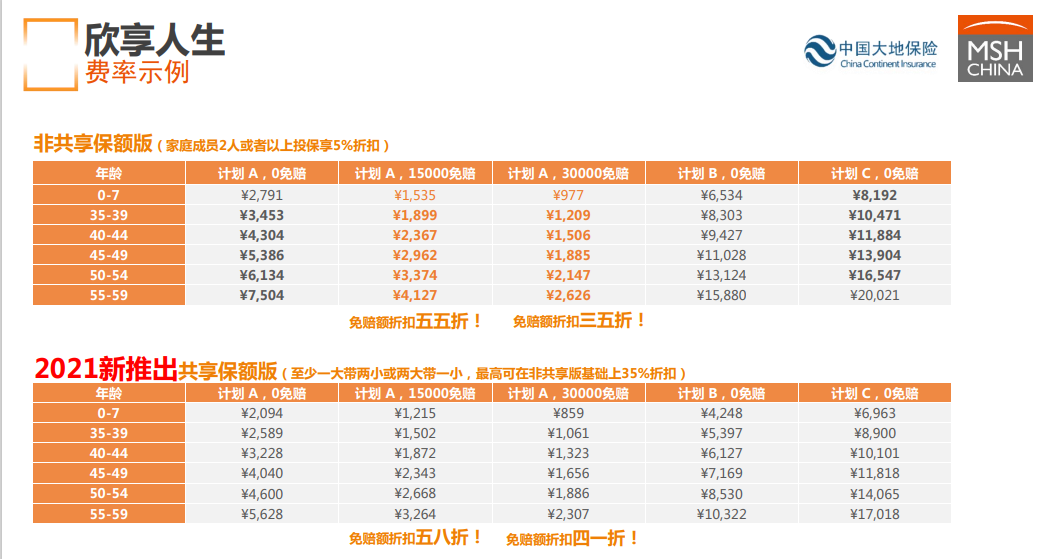

保费示例:

适合人群:

(1)0~7岁的孩子,刚出生的宝宝有疫苗需求,希望加入到高端医疗保障。

(2)40~44岁的人,或多或少会有一些疾病。

(3)60~64岁年龄也不是太大,有各种各样的疾病,希望涵盖既往症,当然60~64岁的保费也是比较贵的。

备孕的保费计算

举例1,25~29备孕的女性客户

门诊和住院,保费26,000元起步。

附加生育保障,计划A68,000元生育额度,附加18,000多的保费,一起44,000元,这是第一年的生育保费,一般至少需要购买两年,因为生育有6个月等待期,分娩发生的时间在入保的第二年,至少续保一年,两年保费合计约9万。

可以享受68,000的常规生育福利,小宝宝出生如果有黄疸或者是早产了,这些费用都非常高,保险是全额赔付的,不受68,000或100,000的生育b额度限制。在购买保险2年之内,还享有很高额的住院以及门诊保障。

举例2

李女士今年27岁,是全职太太,准备下半年赴美生子,在备孕的时候买涵盖生育费用的保险,又很担心在美国发生生育并发症,或者新生儿早产、黄疸等情况。

全球保障,附加生育10万元额度。第一年住院门诊和生育保障,第一年是73,000元,第二年约75,000多,因为年龄还没有跨度,两年保费148,371元。享受到10万元的常规生育,生育并发症和新生儿的保障最高可达到1600万。

宝宝出生之后即便有先天性的病症或者早产,或者宝宝生下有一些身体的状况,也会免核保把ta加到保单之内。宝宝加入了保险有高额的住院和门诊保障。

0~7岁的宝宝疫苗是全额赔付的,默认涵盖的,全方位为孩子保驾护航。

(3)经典的理赔案例

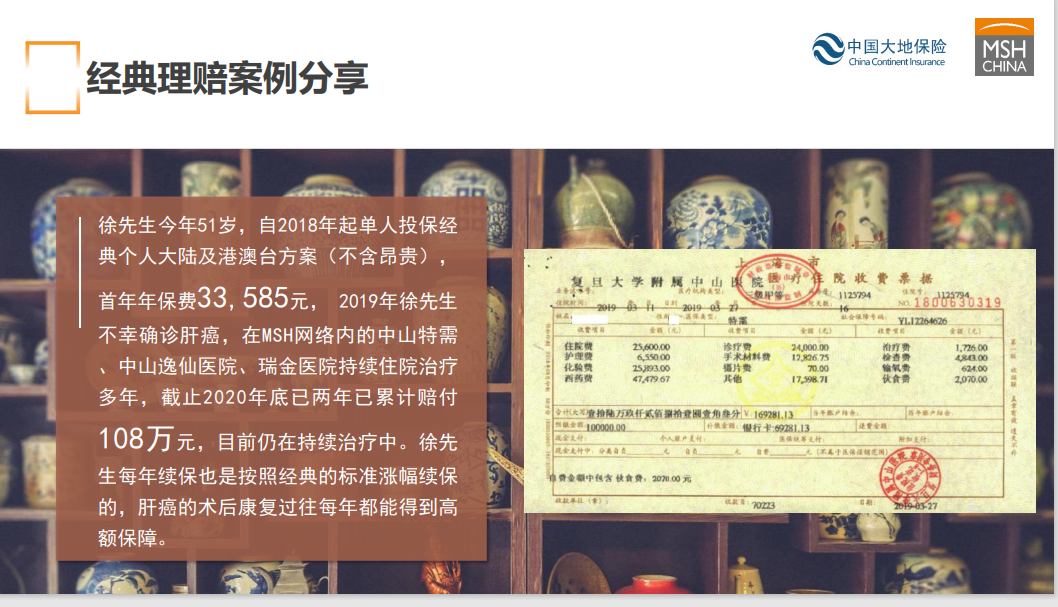

徐先生澳大利亚籍,买经典产品的时候是49岁,从2018年开始投保,大陆及港澳台方案,不含昂贵医院,首年的保费是33,585。

2019年他有一些症状到医院去检查,在上海中山医院特需部确诊肝癌。住院代表帮客户在协调手术的过程中帮了很大的忙,同时医疗费用进行垫付。

首先在中山特需做手术,愈后的情况不是很好。截止到目理赔了108万元,治疗一直在持续。理赔记录一共有27页,每页10个记录,每个记录代表一次理赔,两年之内理赔了270次,天天要在医院做持续治疗,肝脏手术愈后不好需要进行第二次手术、第三次手术,包括长期的门诊配药,保险都是全赔,而且保费按标准涨幅给客户的,不会给他额外涨费。

第二款:精选个人

地理涵盖:大中华、国际以及全球,保额1000万到1600万,国际增强保障可以选择含或不含昂贵医院。

免赔额:刚才经典方案是没有免赔额选项的,0免赔额。

精选方案住院有一个12,000、30,000以及50,000元的免赔额选项。

精选含门诊的方案是默认的免赔额是0,不含既往症,慢性病和重大疾病是全额理赔。

住院福利,跟经典方案比较接近。

异地就医,从10,000到最高的全球40,000元的交通补贴,不限飞机、轮船、汽车、火车、动车、高铁,包括飞机票的仓位。

可以单独买住院,包括住院及出院,住院前和日间手术前后的90天门诊,诊疗费以及检查化验费都是全赔的。

门诊手术涵盖在住院的保障内,如当天不需要住院的一些手术项目可以全赔。

特殊门诊:涵盖肾透析、恶性肿瘤的放化疗以及靶向疗法,没有把免疫疗法、内分泌疗法、质子重离子写到福利框架里面,但其实是涵盖的。

意外门诊和意外牙科的治疗,也是涵盖到住院福利项下,尽管它是门诊的项目,但是由意外导致的可以涵盖,而且不受30天的等待期限制。

全球紧急医疗转运,是住院补充福利

门诊保障是可选的福利,没有门诊治疗的日限额,只设置年限额,保额从4万到8万不等。理疗和中医针灸以及中医治疗,有次限额和次上限,送肠胃清检查,针对成人的和优享福利。

体检、疫苗、齿科、眼科,眼科(眼镜),2000~3000元,即便在没有生病的情况下也可以用得到的福利。

附加牙科和体检,预防性的是100%赔,基础和重大赔80%(自付20%)

保费示例:

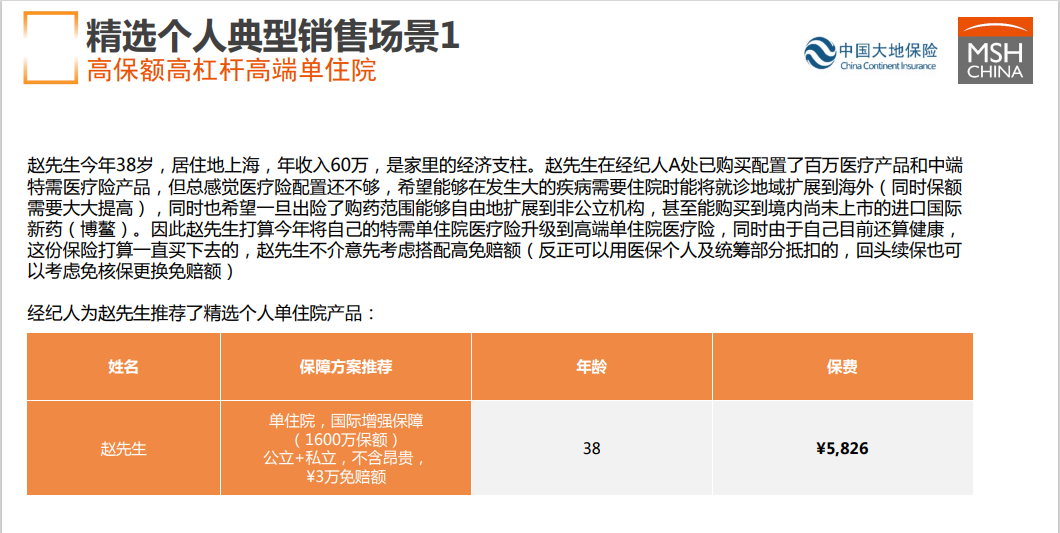

30岁到50岁,健康体或者稍微有一些小的疾病,没有大的疾病,可以单独购买住院计划。

大中华跟国际增强保费接近,增加几百元,年度上限有1600万,可享受到大陆及港澳台及美、加之外其他所有国家和地区的福利保障,比较划算。

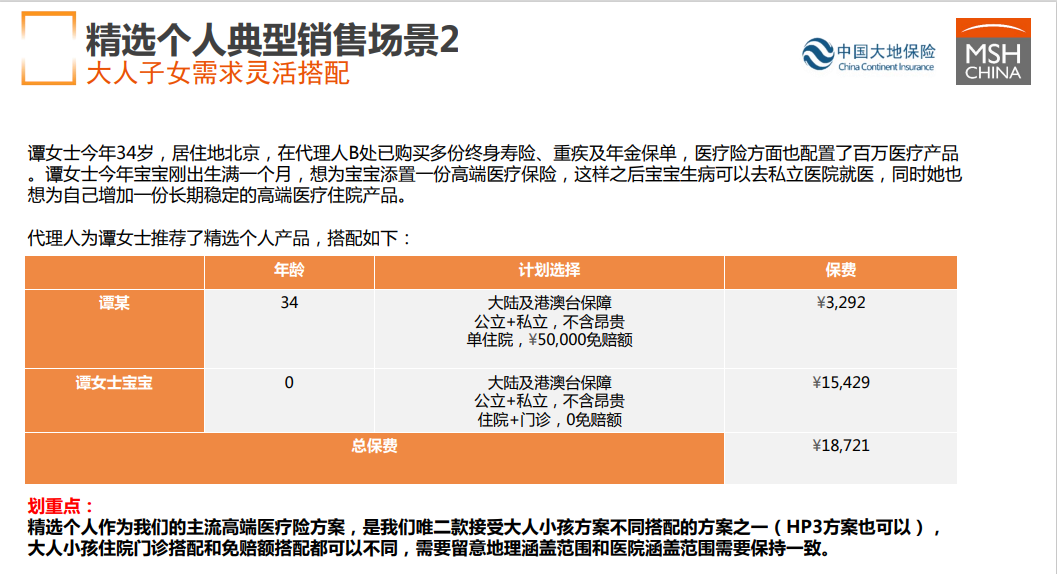

支持大人单住院,加50,000元的免赔额。小孩可以比大人的福利高,住院加门诊都配上,没有免赔额,福利拆分,两方的需求都可以照顾得到。

投保举例

理赔举例

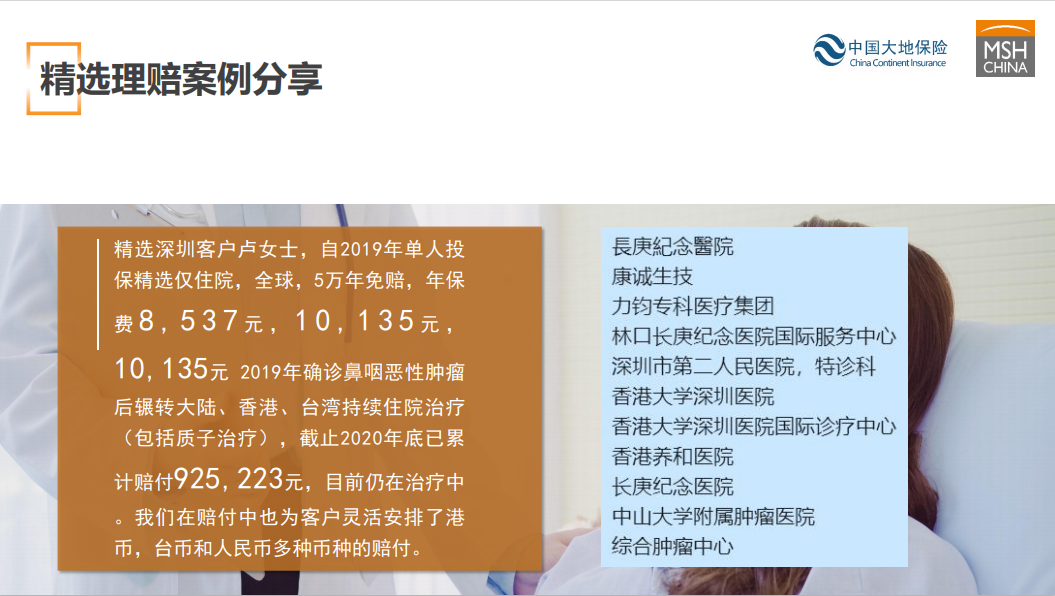

一个在深圳的客户, 2019年投保了精选单住院,全球方案,有50,000元年免赔额,保费第一年是8,500,第二年、第三年保费都是1万出头。为什么从第二年开始涨幅高一点?是因为年龄段跨段。

2019年初投保,下半年不幸确诊了鼻炎恶性肿瘤。

第一时间联系到MSH的后台授权部门,因为住在深圳,所以很快去香港的医院治疗,后来发现台湾有一家医院可以做质子治疗,决定长时间待在台湾做质子治疗。到现在有一年多了,赔付已经超过92万,目前仍在治疗中。客户选择的在香港和台湾的医院,目前不在MSH网络中,所以通过事后理赔的形式来理赔。也灵活的为她安排了在香港当地以及在台湾当地的多币种赔付。

MSH可以赔付126种货币,可以提供外币的赔付的。在大陆境内默认推荐是提供人民币币种的赔付。

高端医疗到底高在哪?简单罗列

(1)可以涵盖私立,甚至昂贵的医疗机构,保额会高很多,不用担心保额一年之内会用完。

(2)有单住院的方案,含门诊方案可以提供直付服务。

(3)突破中国大陆的地域限制。最低的方案涵盖中国大陆及港澳台,港澳台至少可以去,选择国际地区,除了美国、加拿大不能去,其他地方都可以去。选择全球,全球任何国家的地方都可以。

(4)扩展生育和疫苗的责任,中端方案一般不会涵盖的。

(5)会涵盖既往症。

(6)尊享服务,高端医疗一般都会有实体保险卡,精美的服务手册,服务材料,以及保障利益表等等,给高端医疗客户配备专属的客服。

第三款:中端医疗(欣享)

一款有高端医疗基因的下沉中端特需的医疗保险——欣享,在2021年1月6号全新升级。

欣享保费比百万医疗高一些,高的不多。对于希望有医疗服务,能够住进特需部的新中产或白领,可以购买欣享。

分为ABC三款,区别:

年度保额从120万到200万,计划A是120万的年度保额。

免赔额高,很少有30,000元的免赔额,免赔额的折扣力度也很大。

涵盖公立医院的普通部、特需部、国际部和指定的私立机构,指定的私立机构在北京、上海基本上没有。今年新增了上海质子重离子医院,是一家非公立的,其他的私立医院都不涵盖。指定的私立医疗仅针对广州、成都、深圳三个地方。

直接付费,只限在网络内的住院治疗。给客户提供在网络外的住院医疗垫付。有一个垫付医院的清单。

医院涵盖全国319个城市,全国一共有600多个城市,一半以上的城市都可以。

31个省市的医院都有涵盖,涵盖项目很全,一些主流的城市或者一些地级市当地的二甲以上的一些医院普通部,都可以住院垫付,可以解决二三线甚至是三四线城市的问题。

既往症不涵盖。

住院福利,住院食宿费的限额1500元,在北京上海的公立特需、国际部是够的,除非套房,套房本身高端医疗也是不含的,高端医疗默认涵盖的是标准单人间的标准。

重症监护室、耐用医疗设备等都可以涵盖。

重大疾病有住院的现金津贴,从住院的第6天开始算,每天300元,重大疾病的异地就医也有交通补贴,三款方案都可以涵盖到8000块每年。

住院福利涵盖住院出入院前后30天的门诊项目,包括医生诊疗费、检查化验费以及处方药费,只要是跟住院相关的前后30天的门诊相关的费用。

特殊门诊包含肿瘤药物的免疫疗法,以及内分泌疗法、质子重离子疗法。

紧急医疗运送,含救护车的运送,但是像飞机这样的运送不含在欣享计划里。

门诊保障,是计划B和计划C有,计划B是20,000额度,计划C是50,000额度。门诊的日限额600 /1000元限制,没有直付服务和预约服务。门诊需要客户自己事先垫付费用,事后理赔。诊疗费、处方药以及检查化验费有单日600~1000的限额。大型检查像CT、MRI、PETCT不受限于日限额。

理疗和中医以及针灸和顺势疗法,每年的额度4000~6000元。

可选福利:牙科和体检,必须是公立的特需部,最高范围内做牙科的项目,赔付的额度相对高端医疗低一些。

保费示例:

家庭客户,默认推共享保额版。所有的家庭成员可以共享同一个保额,免赔额也可以共享。就医理赔的门槛就可以大大的降低。

免赔额,15,000或者30,000元

方案不变的同时,只要在非共享保额和家庭共享保额版本之间的切换,不需要重新的核保。

理赔举例1:

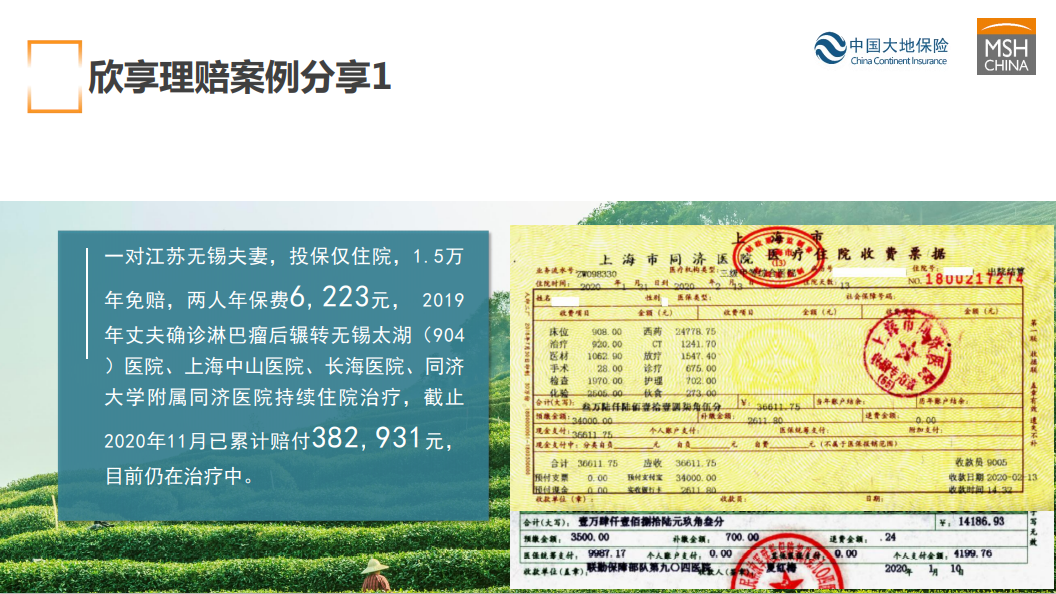

一对江苏无锡的夫妻,投保欣享住院几年了,15,000的年免赔额,两个人保费66,000多。

2019年丈夫确诊了淋巴瘤,在无锡太湖医院做了初步的检查,确诊淋巴瘤。考虑上海的医疗资源可能会更好,决定定期来上海住院以及后续的门诊治疗。

欣享跟社保完全不挂钩,所以可以自由的在上海中山医院、长海医院以及同济大学附属医院持续住院治疗,到现在赔付了接近40万,他自己的保障持续的续保。

异地就医,从无锡往返多次到上海的交通往返,也给赔付。

发票里面有医保统筹支付的部分,自己支付了4000多块钱,以及医保统筹了接近1万块钱,15,000的免赔额通过统筹和个人现金支付的部分来抵扣。后续的治疗只要在保险年度内再住院,费用完全就赔付了。

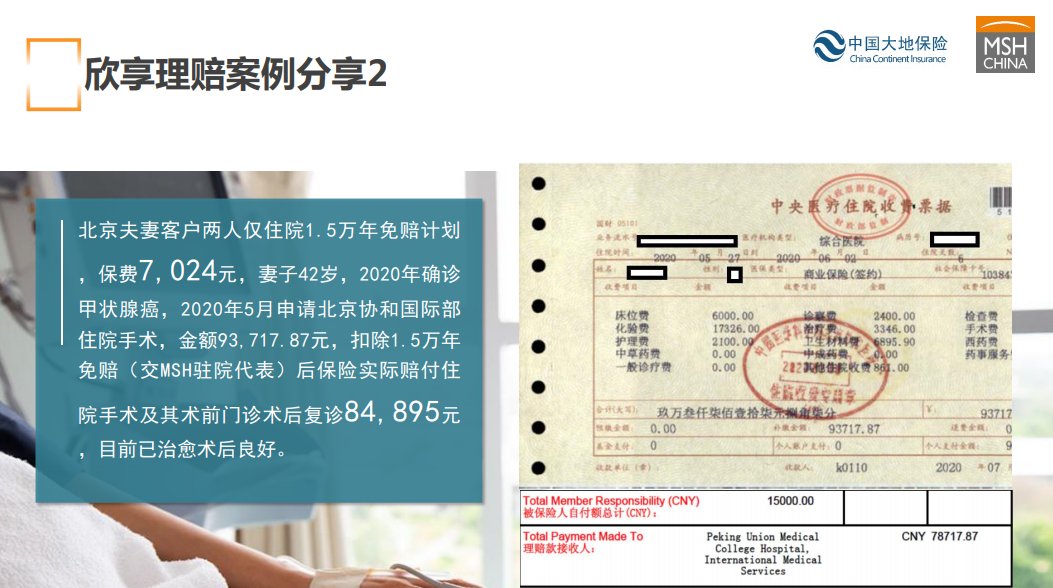

理赔举例2:

北京的一对夫妻40多岁,住院15,000的年免赔。

2020年确诊了甲状腺癌,是甲状腺癌里面比较严重的情况,需要手术,客户选择去网络医院协和医院国际部进行住院手术。

做完手术理赔的金额是93,000多,因为一直住的特需不能走社保,所以直接把1.5万的免赔额交给MSH协和医院的住院代表。收到这笔免赔额之后,统一跟医院说这笔费用是我们来安排直付。术后以及在术前也有经过一段时间的门诊治疗,最后加在一起接近85,000元先赔付。

下图理赔解释函,也叫EOB, external explanation of benefits。客户第一次住院在扣除了免赔额之后,赔付78,717元。

一些刚做完手术或者是准备要做手术的人,建议在手术做完三个月之后,再带出院小结,术后小结以及病理报告、复诊报告,做全面的评估之后再来做投保。

如果在体检或者是进行一些预防检查的时候,检查出来某一些事项,医生或者体检医生告诉这个病或者是指标异常情况需要进行复查,建议定期做复查。这种病肯定也要告知。

55岁以上的人,要求提供近一年之内的体检报告,在医院和体检中心的报告都可以接受。

55岁以下的人,不需要提供体检报告,需要认真完成健康告知部分。

如果需要提供进一步的检查报告,也只是针对某一体况病症的复查报告,而不是全身的体检报告。特别是单买住院计划,55岁以下没必要提供体检。

6个月以内的小宝宝,需要提供出院小结。BMI不正常的值的话,也需要提供体检报告。如果BMI小于15或者大于37的,有可能要拒保的。

10+年高端医疗保险经验,多年全球寿险顶尖会员(TOT)。国内高端医疗先行者

王源源 手机/微信:15801361097