近年来,越来越多的媒体报道都在提“人口老龄化”的问题,我们也知道我国老龄化也呈现出快速增长的趋势。

到2022年左右,中国65岁以上人数达14%,实现向老龄社会的转变。

预计2050年,中国老龄化将达到峰值(刚好是现在的70后、80后、90后这批人步入老年),中国65岁以上人口将占到总人口的27.9%。

如果以60岁及以上作为划定老年人口的标准,到2050年时将有接近5亿老年人。中国人口老龄化来得快、规模大,而且发生在中国经济尚不发达、发展还不平衡的阶段,使得我们面临着“未富先老”和“未备先老”的双重挑战。

那么,问题来了:靠什么来养老?

通常是国家,社保,或企业年金。但是有企业年金的单位很少,而且不一定能够满足自己的养老缺口。社保的替代率大约30~40%,可以解决生存问题。

2050年我国将会达到超级老龄化的国家,现在是2020年,再过30年,基本上就是我们这批人不如老年阶段。我们在上初中或者高中的时候,不知大家是否有印象,那个时候都说是人口高峰,这届是往届毕业生里面最高的一届,上下几年都这种情况。因为我们父母是50后60后,刚好是生育高峰,所以我们也是生育高峰。但是我们这一代晚婚晚育很普遍,有些90后可能是不要小孩,人口出生率又是降低的。老人变多了,年轻人较少,必然是老龄化。三十年后,公交车或者地铁上、超市里,我们看到的都是60来的同龄人,公交车60岁给80岁人让座成为普遍现象,一个和谐的社会氛围。

2050年65岁以上老人就达到27%,养老资源也将是非常紧张的。即使不去住养老社区,购置一些老龄化相关的护理保健品,还有护工保姆阿姨。按未来年轻人劳动力市场,老龄化需求较大,人力成本会非常贵。可能更多的钱是在医疗,老龄化衍生的这些费用上面,我们今天给未来的自己做一些准备,年老时候就过得更轻松更豁达。孩子有他们自己的安排,也不用操心我们,老爸老妈生活很独立很滋润。我们现在身体健康轻松,年老后身体各方面是退化的,步伐会慢一些,沉重一些,也没有能力创造财富了。我们的爷爷奶奶、姥姥姥爷跟我们可能经常说省着点别乱花钱,就是因为老年人知道没有收入进来,但会一直花钱,如果有疾病花的更多。

一、多少岁退休?退休后每月多少钱够花?

我们把每个月的现金流算一下,结果基本上都会比想象的高。现在有支付宝微信等付款,所以花钱没感觉。

二、老生常谈的问题,退休是吃本金还是吃利息?

好不容易攒够100万,到最后一钱一分钱算,还是挖一个井细水长流,吃利息?按这些年银行利率下降,只要下滑1%,就像冰棍,相当于天气又热了一点,冰棍就化的快一点。其实锁定利率让这根冰棍不要化的太快。

三、和生命等长

无论活到80岁还是90岁,或100岁更长 ,对我是一份祝福,而不是一个麻烦。是祝福还是麻烦,取决于我做了什么样的安排,婚姻家庭,子女教育,职业规划等。养老金也是如此,需要提前规划,居安思危。

四、爱自己

生活中我们是女儿/儿子,是老婆/丈夫,是父母,有各种的身份,但是更是我自己!把自己照顾好,才有精力和余力去照顾别人,所以一定要爱自己。我自己也买了养老金,因为我想让自己一直有钱,把现金变成现金流,而且和生命等长。我活多久,现金流这条小河就伴随我多久,心里踏实很多。如果有能力的话,完全可以让水流的再冲一点,再扩宽河区。

五、可以分步来

根据我现在的能力先配置一部分,等房贷还完了,或孩子也稍微大一些,再配置第二部分,关键是有没有开始行动。

2050年65岁以上老人就达到27%,养老资源也将是非常紧张的。即使不去住养老社区,购置一些老龄化相关的护理保健品,还有护工保姆阿姨。按未来年轻人劳动力市场,老龄化需求较大,人力成本会非常贵。可能更多的钱是在医疗,老龄化衍生的这些费用上面,我们今天给未来的自己做一些准备,年老时候就过得更轻松更豁达。孩子有他们自己的安排,也不用操心我们,老爸老妈生活很独立很滋润。我们现在身体健康轻松,年老后身体各方面是退化的,步伐会慢一些,沉重一些,也没有能力创造财富了。我们的爷爷奶奶、姥姥姥爷跟我们可能经常说省着点别乱花钱,就是因为老年人知道没有收入进来,但会一直花钱,如果有疾病花的更多。

一、多少岁退休?退休后每月多少钱够花?

我们把每个月的现金流算一下,结果基本上都会比想象的高。现在有支付宝微信等付款,所以花钱没感觉。

二、老生常谈的问题,退休是吃本金还是吃利息?

好不容易攒够100万,到最后一钱一分钱算,还是挖一个井细水长流,吃利息?按这些年银行利率下降,只要下滑1%,就像冰棍,相当于天气又热了一点,冰棍就化的快一点。其实锁定利率让这根冰棍不要化的太快。

三、和生命等长

无论活到80岁还是90岁,或100岁更长 ,对我是一份祝福,而不是一个麻烦。是祝福还是麻烦,取决于我做了什么样的安排,婚姻家庭,子女教育,职业规划等。养老金也是如此,需要提前规划,居安思危。

四、爱自己

生活中我们是女儿/儿子,是老婆/丈夫,是父母,有各种的身份,但是更是我自己!把自己照顾好,才有精力和余力去照顾别人,所以一定要爱自己。我自己也买了养老金,因为我想让自己一直有钱,把现金变成现金流,而且和生命等长。我活多久,现金流这条小河就伴随我多久,心里踏实很多。如果有能力的话,完全可以让水流的再冲一点,再扩宽河区。

五、可以分步来

根据我现在的能力先配置一部分,等房贷还完了,或孩子也稍微大一些,再配置第二部分,关键是有没有开始行动。

今天介绍4个养老金保险产品,各具特点。

今天介绍4个养老金保险产品,各具特点。

一、复星保德信人寿,星颐(优享版)

可以保证30年领取,有身故杠杆。

特点

投保规则

1、缴费期间:1、5、10、15、20年,缴费至领取年龄

2、年金保证给付期间:20年,30年

3、领取年龄:55、60、65岁。

4、方式:年领或月领

5、保险期间:终身

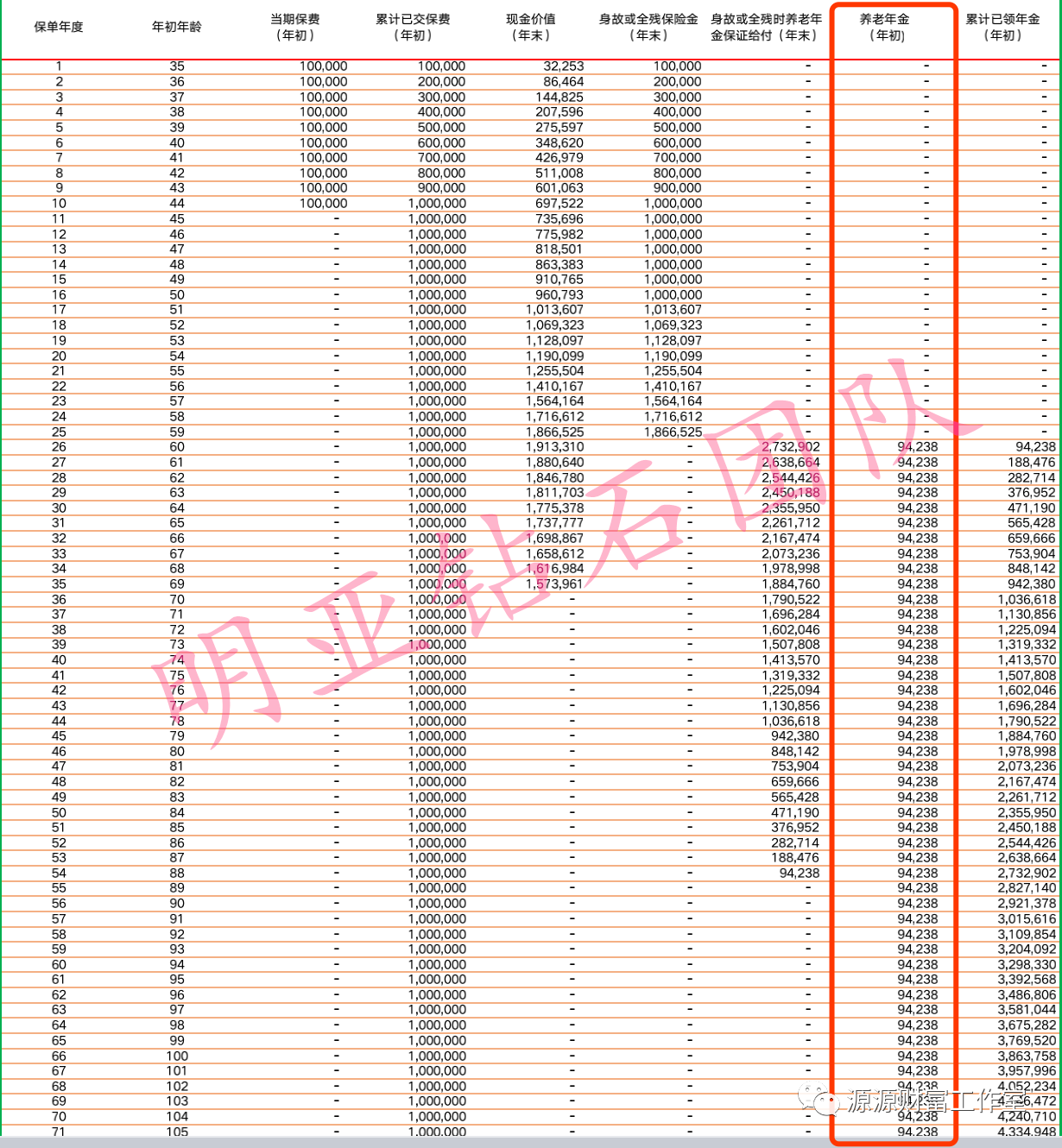

举例

35岁女,每年存10万,存10年

60岁开始领取

保证20年:每年领取102113元,合计2042260元

保证30年:每年领取94238元,合计2827140元

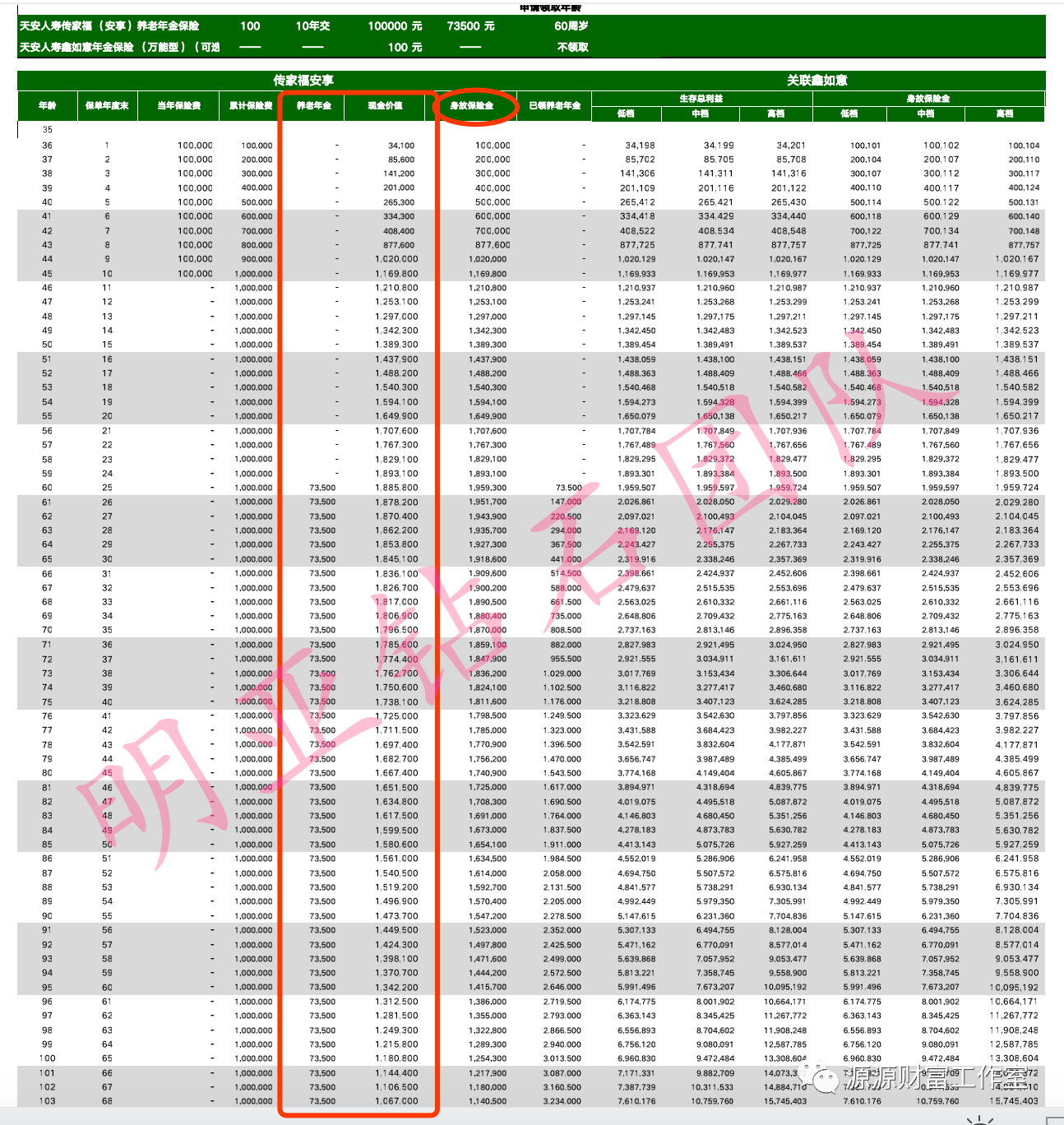

二、天安人寿,传家福安享

有养老金,有身故价值,有现金价值身故怎么办?这么多钱会不会打水漂?万一中途用钱,一大笔资金又在保险里,能不能变现?传家福当被保人身故肯定能返本,给家人留一笔钱。

如果说没身故,一直活着就领养老金。

假如78岁发生疾病,也不想让孩子出了,眼下非常需要一笔钱,也可以退保取出来现金价值。更符合各种不确定情况,全角度考虑。

特点

-

现金价值,身故金兼顾

-

自带投保人意外身故/全残豁免保费

-

生效满两年可以减保,柜台办理

-

可以关联万能账户,保底3%

投保规则

1、缴费期间:1、3、5、10年

2、年金保证给付期间:20年,30年

3、领取年龄:60、65、70岁

4、保险期间:终身

举例

35岁女,每年存10万,存10年

60岁开始领取:每年73500元(可以领取,不领取进入万能增值)

80岁:累积养老金领取154万+现金价值166万=320万

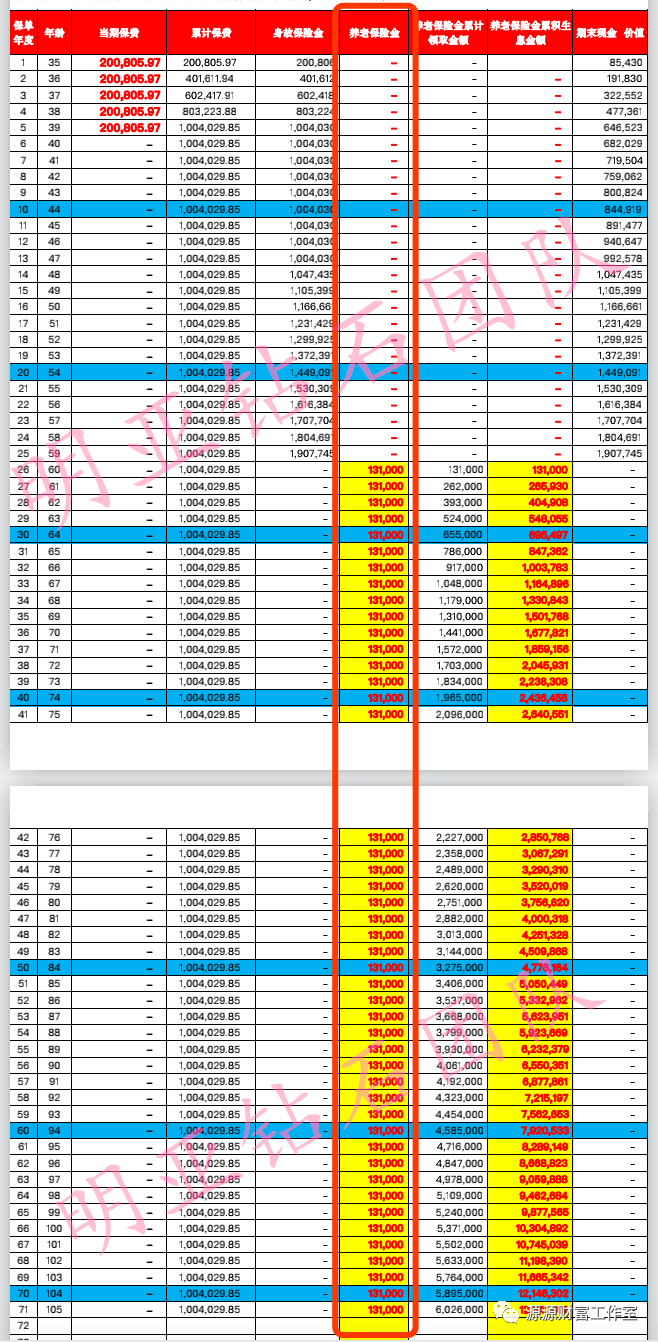

三、中华联合人寿,福瑞一生

很像之前一款已经停售的热销产品,就是招商信诺的自在人生养老金,只要我活着就领钱,不用考虑给孩子留一笔钱,也肯定不会退保。

有一位客户阿姨就是想给孩子存钱,孩子是开公司的也挺成功的,但是在父母眼里多大都是孩子,但父母就觉得他不稳定,没有固定工资,就想给孩子存这样的养老金:一直领取,只要活着就领钱。别想退保,退保也没有钱。

只要我给你买了,你就踏实领钱就行了,就好好活着,就这一件事。甭管孩子是开公司,还是婚姻变化,谁也不用惦记,因为退保就没有钱。这种没有现金价值的养老金,更符合这位客户的需求。

特点

投保规则

1、缴费期间:1、3、5年

2、年金保证给付期间:20年

3、领取年龄:60、65岁

4、保险期间:终身

举例

35岁女,每年存20万,存5年

60岁开始领取:每年131000元

保证20年:合计262万

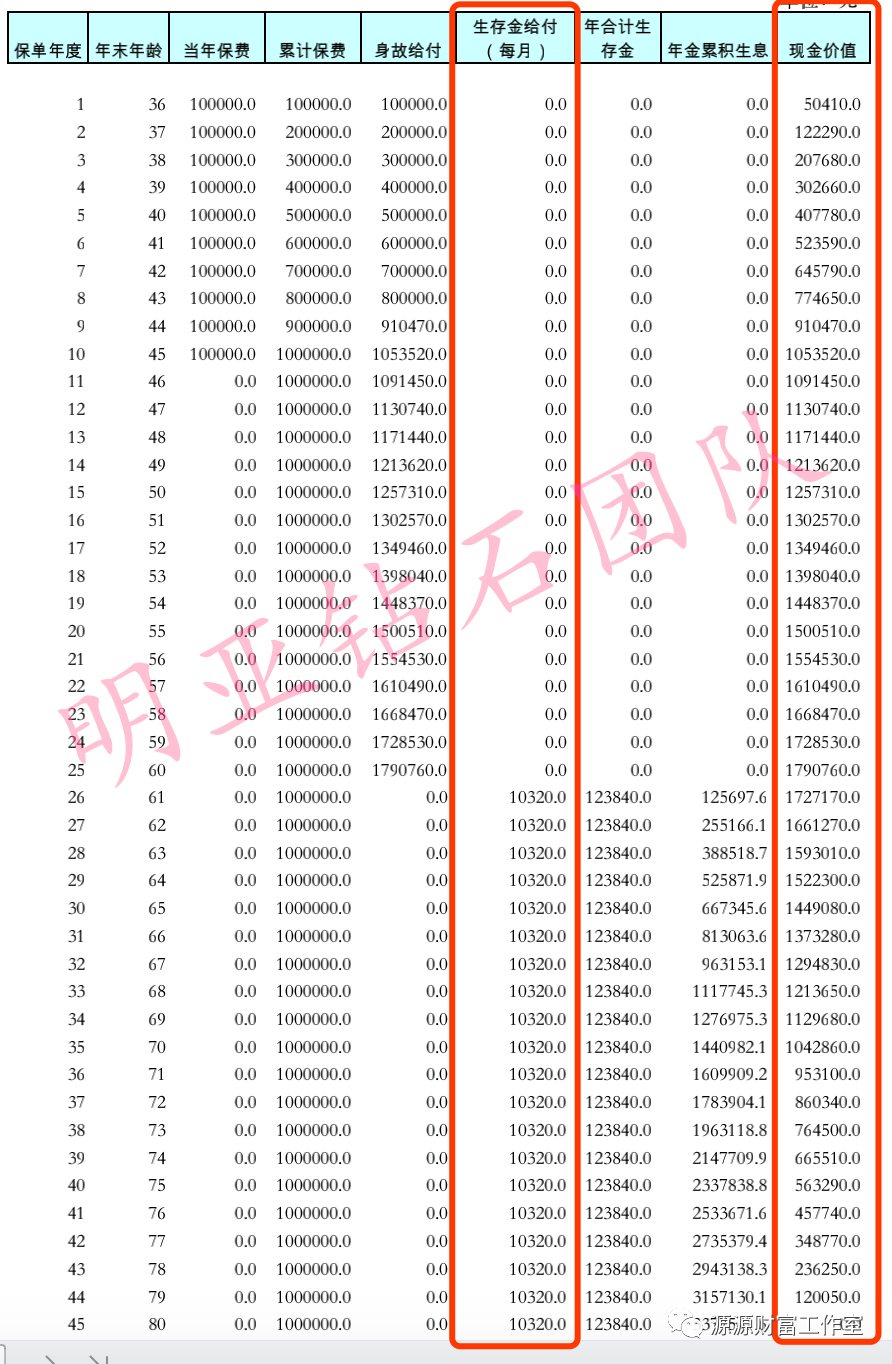

四、中荷人寿,F款养老金

领取的养老金是比中华一生低些,但是有现金价值的。万一用钱,可以取出来留一个后路。

特点

投保规则

1、缴费期间:1、3、5、10,20年

2、年金保证给付期间:20年

3、领取年龄:55、60、65岁

4、保险期间:20年

举例

35岁女,每年存10万,存10年

60岁开始领取:每年123840元

保证20年:合计247万

70岁:累计领取养老金123万+现金价值104万=227万

对接养老社区的养老保险

据统计,入住养老社区,人的平均寿命会会多活8年。老有所为,老有所乐,也并不孤单,然后大家都是这样的群体,都是老小孩,开心就好,吃好照顾好自己,理想的养老的生活。

泰康200万保费起步,也可以分为10年交,每年20万交10年;养老主题的五星级酒店,医疗、护理、配套设施等;

光大永明人寿的是平民化的社区,更亲民更接地气,费用也比较低,100万就能对接;

复星保德信也是200万,北京的养老社区在香山附近;

恒大是150万对接社区,主要在南方;

君康人寿200万对接,样板间在望京,北京实体是在顺义。

大部分养老金是按月领取为主,是现金流,相当于当月花完领取的钱后,下月还会有,比较像社保,区别在于养老金可以自己去定义领取多少,真正是符合自己的养老需求,品质生活。

希望现在的你,也可以为未来的自己准备一份礼物~

资深保险经纪人/资深销售经理,国家理财规划师-王源源:15801361097(手机/微信)