一、团体医疗险特色与优势

1.什么是团体医疗险?

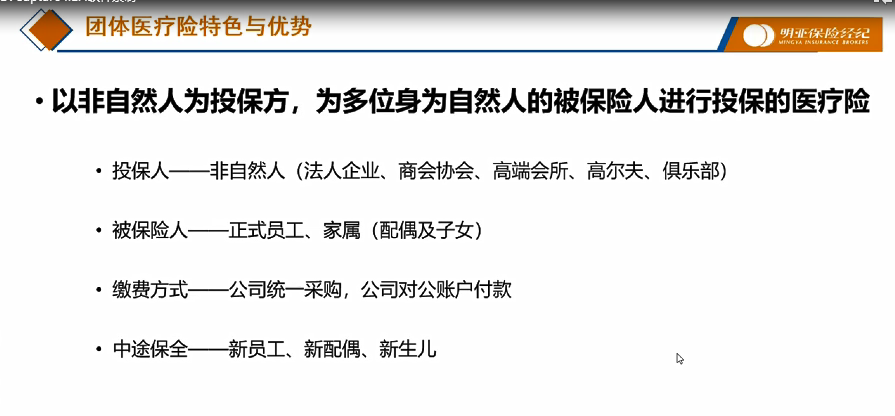

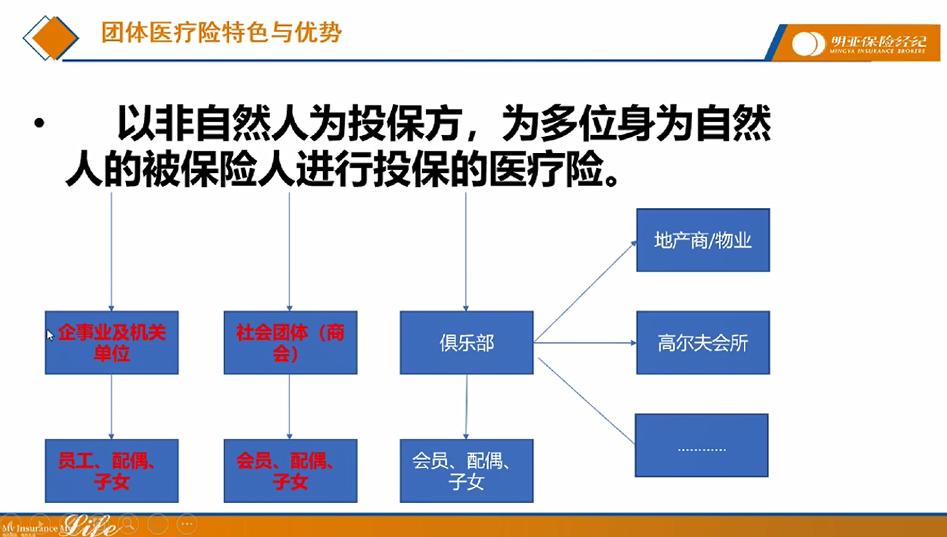

团体医疗险:以非自然人为投保方,为多位身为自然人的被保险人进行投保的医疗险。

投保方必须是非自然人,也就是一家企业,被保险人是自然人,企业的员工或员工的配偶。

案例:

某会所一年15万的会费,可以把会费从15万加到17万,赠送会员保障福利。例如:覆盖大中华区域内所有医疗机构的免费就医,500万的住院,门诊共用500万等。以团单的形式购买高端医疗。前提,必须是保险公司认可的,如果没有经过保险公司的认可,直接以一个会所持有的营业执照的形式做投保,这就属于典型的凑团。

什么是凑团,什么是非凑团?(禁止的哦)

凑团是最典型的,比如10个客户,想以团险的费率去买高端医疗,把他们直接以某一家企业的名义去做投保,其实这10个人以前是完全没有任何关系的,因为想买高端医疗,所以把这10个人做成1个企业的员工就属于凑团。

团体医疗险:以非自然人为投保方,为多位身为自然人的被保险人进行投保的医疗险。

投保方必须是非自然人,也就是一家企业,被保险人是自然人,企业的员工或员工的配偶。

案例:

某会所一年15万的会费,可以把会费从15万加到17万,赠送会员保障福利。例如:覆盖大中华区域内所有医疗机构的免费就医,500万的住院,门诊共用500万等。以团单的形式购买高端医疗。前提,必须是保险公司认可的,如果没有经过保险公司的认可,直接以一个会所持有的营业执照的形式做投保,这就属于典型的凑团。

什么是凑团,什么是非凑团?(禁止的哦)

凑团是最典型的,比如10个客户,想以团险的费率去买高端医疗,把他们直接以某一家企业的名义去做投保,其实这10个人以前是完全没有任何关系的,因为想买高端医疗,所以把这10个人做成1个企业的员工就属于凑团。

高尔夫或会所不属于凑团?

一年收客户3万的会费,在他们准备投保高端医疗之前,这10个人就已经是一个高尔夫俱乐部的会员了,每年收他15万的会费,这种就不属于凑团,因为不是为了买保险而形成的群体。

在医疗险的被保险人中,三种人可以参保:正式员工,家属,家属是只能以配偶和子女的形式。

员工和家属最高投保年龄65周岁,配偶也是65周岁,子女一般是18周岁内,但是如果超过18,在一个全日制的学校读书,读硕士研究生已经24岁了,仍然可以参保,但是一般最高的子女的年龄是25岁,并且超过18岁之后,是要以全日制学生的名义参保。

举例:

一个企业雇了一个顾问,但是不希望顾问在企业就职的时候出现一些特殊情况,劳动合同是正式员工,两个最大的特征是有社保和个税的缴纳。以顾问的形式雇了一个人,首先要有劳务合同,并且在劳务合同下每个月或者定期支付顾问费。

一个影视公司雇了一个编剧,编剧跟他完全没有任何的劳动合同关系,但有劳务合同,是按照实际的编剧的本数和字数支付劳务佣金。这个在团体高端医疗的层面,也认为是合规的,什么是不合规的?所谓的自然的参保人跟企业一毛钱关系都没有,那个完全是不合规的。

缴费方式

团单都是由公司的公对公的账户付款,不存在个人之间付给保险公司

中途保全

新员工、新婚配偶、新生儿

比如到了半年的时有新员工入职,加入到保险计划,保险公司为了规避逆选择,新加入的员工必须是新入职的人,或是按照公司的约定,达到了职级可以入保了。

比如我们明亚保险经纪自己的团体高端医疗保险,在每个季度会做一次加保,为什么每个季度做?按照明亚的规定,每个季度达到了一定职级的经纪人伙伴,可以参加团体的高端医疗,为了避免逆选择,因为很多企业可能员工本身没有高端医疗的权限,但他马上要住院了,团体高端医疗可以覆盖团体的一般既往症,这种不允许的。

配偶和新生儿,配偶从法律的意义上刚领到结婚证30天之内,不是逆选择,可以把配偶带进来,新生儿出生30天之内可以加保进来。

无论是企事业单位、机关单位都可以投保,员工、配偶、子女可以做。

所有会所,典型的是高尔夫会所、俱乐部,包括游泳俱乐部、私人会所,只要是缴纳会费的,能提供一个相应的证据链,证明这些人在投保高端医疗之前,就已经在这家会所成为会员,这些业务都可以去做,当然科技公司,或企业是最成熟的高端医疗团体客户。

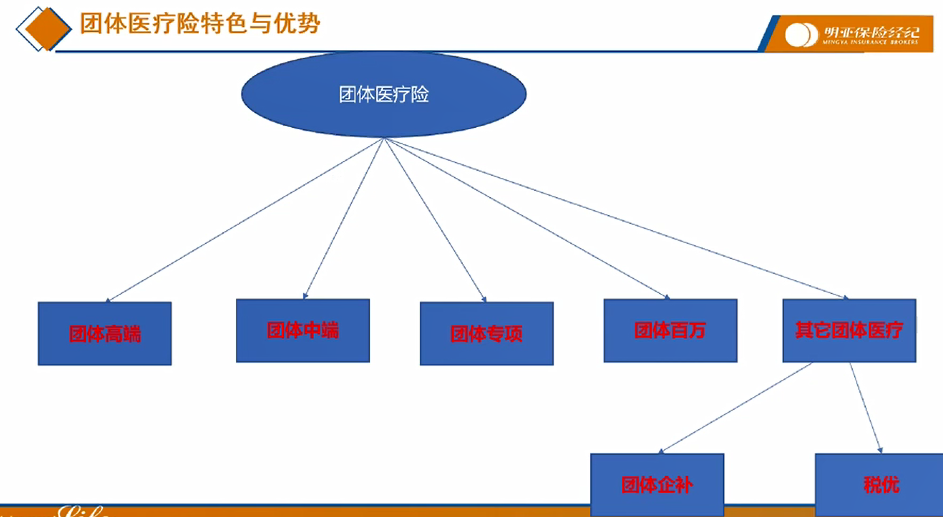

团体医疗险范畴非常广,包括:

团体高端、团体中端、团体专项、团体百万医疗、其他团体医疗、税优、团体企补。

例如:很多企业人数非常多,给高管缴纳高端医疗,没有办法全都缴纳高端医疗,预算是有限的,会做分级的保障设置。

11个高管,做全球或者全球除美的高端医疗;

200多个中层员工做团体的中端医疗;另外就是团体的专项医疗,接触过有一些企业觉得补充医疗是不足够的,又上了一个团体的防癌险,补充医疗可能额度是有限的,要和社保强挂钩,还有企业为了额度的更高,给员工会考虑团体百万医疗,其他的团体医疗,比如企补或者团体的税优。

团单的优势

(1)责任的自由定制

例如:有个企业员工是足够多的,有几个高管对于中医比较信任,要求所有的中医的中草药针灸或者物理治疗推拿,不做任何额度的限制。

但在个人高端医疗产品里,除了BUPA的尊尚计划之外,基本所有的产品都会对中草药的限制。所以团体可以自己制定一个计划,根据所制定的计划,让保险公司给予相应的报价,就是责任可以自由的定制,

(2)费率的优惠

团体保险最大的特征,同样的保障责任下,费率只是个人的1/2,甚至是1/3。尤其在中国大陆目前的高端医疗,可能个人高端医疗在保险公司看来,绝大多数客户他认为可能是逆选择。所谓的逆选择是可能到天坛普华私立医院就医,虽然身体没有任何问题,没有什么不如实告知,但这也是一种客观的逆选择,这种逆选择在医疗机构可能带来比较高的赔付,所以个人高端医疗的保费会高一些。

但是团体高端医疗是一个企业,给十几个高管投保,无论这十几个高管在主观上是不是有去私立医院就医的诉求,但是在客观上并不需要考虑这些,也许这十几个高管有三四个每年都一次都不用,这个是存在的,所以费率会有优势。

(3)可以承保既往症

医疗险核保的标准跟重疾不太一样,重疾核的是重疾发生的风险,医疗险核的是医疗费用发生的风险。

举例:子宫肌瘤或乳腺结节的二级,大多数重疾险是标体承保的,但是医疗险含门诊,未来因为乳腺结节二级做检查的几率是趋向于100%的,但是团体的高端医疗,可能并不是每个人都有问题,十几个人里头有四五个有问题,一些人没有既往症,核保的时候是可以承保一般既往症的。

注意:既往症的承保是一般既往症,如果重大既往症,类似癌症、尿毒症或者冠心病,或者是造血干细胞的一些问题,可能会做除外。

关于优势的特征,一些数据

上图是一个大型团体公司的(上千人),大陆纯住院计划,高端医疗保额是500万,免赔额5000元,保费每个人是3000。

这个额度买个人产品,A公司买大陆计划,免赔额高达15,000元,保费是6600;F公司免赔额15,000元,保费是4618。保费团体高端医疗保费的一倍多甚至两倍多,而且需要做个人核保的。这是35岁保费举例。

50岁的人,费率差距可能会更大,所以一般在询价的时候,一些公司年龄大的人比较多的客户喜欢用均价,或者公司的人特别多的客户也喜欢用均价。

如果是住院+门诊

上千人的团体保费人均是1万,同样的保障内容,个人产品 A公司可能保费是25,000,F公司保费是20463元。

无论是核保还是保费的差异,个人客户会想参加团体,以企业的形式去投保高端医疗险,优势是这三点,但团体高端医疗也有劣势。

一个真实的案例:

前年有一位团体的客户,企业有20多个人,有一个人疾病罹患比较严重,休假一段时间,最后也没好转,索性就辞职了。辞职了之后,他以前的公司没有办法再给他投保团体高端医疗了,他的疾病再去市场上买个人产品,一定是不能承保了,会拒保。

所以团体的高端医疗存在一个缺陷,就是员工万一离职或者退休,甚至这个企业不做团单了,有可能在享受了很好的服务之后,在心里头会有一个很大的落差感,所以有客户参保了团体的高端医疗之后,会从兜底风险的角度再花4-5000元自己买一个纯住院,甚至含免赔的高端医疗作为一个打底。

这个问题也不是不能解决的,有一家公司可以离职或者退休,可以转到他的个人业务,并且是免核保转保的,那就是BUPA.

BUPA可以做到,只要团体业务参保满三年,因为离职因为退休因为这家公司倒闭了,因为这家公司不做团体高端医疗了,可以免核保转到他的个人业务。

二、企业团体客户

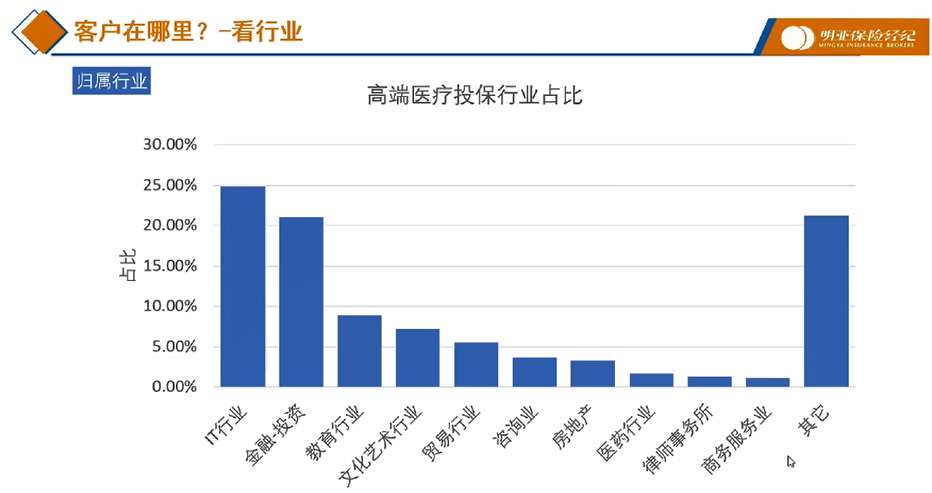

首先在 IT行业是最广泛的,第二是金融投资,另外就是教育行业,更多的是一些国际学校或者双语学校,这些机构有很多外籍教师在中国没有办法缴纳中国的城镇职工的社保,所以要有一份医疗的保障,只能通过高端医疗实现,其实他们通过百万医疗、中端医疗也能实现,但是很多外国人在来到中国之后,汉语是非常差的,所以高端医疗更实用。

文化艺术行业、贸易行业均衡的分布。

(1)政府机构

一些国际组织使领馆,在中国常驻的大使馆、使领馆,绝大多数在中国本土的保险公司投保了团体的高端医疗,也有为数不多的使领馆在自己国家投保了高端医疗,美国大使馆并没有在中国投保高端医疗,实际上在美国当地就已经投保了高端医疗,或者美国当地的商业健康险。

墨西哥大使馆、沙特,蒙古大使馆都是通过平安、招商信诺投保的,沙特大使馆当时招标,王子非常的豪气招标的过程中,基本上大使馆的常住的人是全员都投保。

但是也有一些国际组织、类似于亚投行投保了团体高端医疗,这些企业不涉及到隐私,在整个行业内都公认知道的一些投保的团体的企业,

(2)金融机构

90%的银行和券商都做了团体的医疗险投保,商业化程度更高的银行,类似于浦发或者招行有团体的高端医疗。

(3)教育机构

基本上所有的国际学校没有不投保高端医疗的,因为国际学校是只接收外籍的孩子,不接收中国籍的孩子的,大部分的教师甚至不会说中文,双语学校既可以接收外籍孩子,也可以接收中国籍的孩子,也有这个需求。

商学院、培训机构,比如长江、中欧这些虽然是一个学校的类型,但是他们聘请的一些教授可能在人大、清华是不可能投保高端医疗的,但是在中欧或者是长江还是有高端医疗的投保,典型是顺义国际学校,还有中欧的商学院。

(4)汽车行业

大多数的民营汽车企业给自己的中高管都做了投保。

(5)医药

辉瑞、阿斯利康,对高端医疗的认可度是非常高的,在中国大陆也都做了投保,

(6)互联网企业

中国本土企业中高端医疗投保率最高的一个群体,有一个共同的特征,就是类似于黄埔军校,比如早期网易,现在的百度、阿里、腾讯,是黄埔军校,很多现在新创的互联网企业都是这些黄埔军校出来的人,他们去创业或者是被吸引到一个创业公司,在以前的公司都有高端医疗到一家新公司之后,要求必须要有高端医疗,无论自己还是家人已经使用习惯了。在这种情况下,初创公司可能从被动的角度,也需要去投保高端医疗。

(7)快消行业

咨询公司或者国际的咨询公司,大多数也都做投保了,比如典型的麦肯锡,波士顿或是科尔尼咨询公司。

团体医疗险趋势:

(1)高端医疗和企补的融合

健康险的保费中,团体医疗险目前95%以上都是团体的企补,大多数企业会觉得比较鸡肋,无非就是一个简单的费用弥补,也报销不了多少钱。所以越来越多的企业,会向分级化的方向补充中高端医疗团体保险。

(2)团险与个险并重

(3)保险和医疗健康的服务双赢

三、关于企业为什么需要团体中高端医疗?

第一个是规避用工风险,补充医疗是不完全规避用工的风险。

案例:有一个金融公司在2017年,一位员工出差的时候有意外事故,在当地的一家三甲医院住进了ICU,两个月的时间花了110万,医疗险是全额的报销了。

补充医疗,或医保的异地就医,能不能报销到这么高?肯定不行。工伤报销也不行,没有雇主责任在医疗费用上能达到这个程度的。如果保险报销不了,这个员工又是因为出差导致的事故,是不是风险落在企业身上?

发生一些医疗责任之后,可能会产生非常高的医疗费用,哪怕他在异地出差不是因为意外,他是急性胰腺炎这种突发疾病,发生很高的医疗费用,其实也是类似的。

第二个是提升企业形象,提高员工的工作效率

提高员工的工作效率在很多团体企业客户的角度,并不是主动帮你提高工作效率,是因为高端医疗的一个背后的这种医疗体系,医疗资源的逻辑,帮他提升了生活品质,提升了生活品质之后,进一步的提高工作效率。

第三个,增加员工归属感

四、团体医疗先沟通流程

企业团体高端医疗保险,可以帮企业规避风险,提高员工归属感,包含一些既往症,背后的医疗资源可以提高员工工作效率,分层设计方案,享受更多医疗资源。

10+年高端医疗保险经验,多年全球寿险顶尖会员(TOT)。国内高端医疗先行者

王源源 手机/微信:15801361097