当前位置:主页 > 保险理赔 > 保险理赔

保险理赔

有既往症的客户,医疗险怎么买?生孩子和阑尾炎手术告知吗?

作者:admin 来源:高端医疗保险 发表时间:2021-08-30 13:21:36

很多人体检异常或者发生疾病或意外,对保险开始关注,想买重疾险,医疗险了,建议在身体健康时候买保险,会顺利很多,保的还全。

有既往症也别着急,我们尽量选核保结论好的产品争取买上。

从以下几方面开始:

一、了解既往症

既往症:在本主险合同生效之前罹患的,被保险人已知或者应该知道的有关疾病或症状,通常有以下情况:

(1)合同生效前,医生已有明确诊断的长期治疗没有间断的,例如:结节、甲状腺结节、甲减、甲亢这些都是已经长期的一个明确诊断。

(2)合同生效前,医生已有明确的诊断,治疗后症状未完全消失,有间断用药情况。尤其是很多客户之前有高血压,但是阶段性的说工作比较累,或者长时间睡眠身体不好去体检,血压高,后来医生开药吃了就没有关系了。这种情况在保险公司来说也叫既往病史。

(3)合同生效前,发生未经医生诊断和治疗,但是症状明显且持续存在,以普通人的医学常识应当知晓的。例如:常见的是痔疮,客户买完医疗险之后,过了一个月要做手术了。以医学常识来说,如果买完一个月之后就一定要做手术,这个一定不是马上发生的,一定是长期的积累。这种情况保险公司会去做调查,或者直接按照计划除外或者拒赔。

举例:

【投保前就诊过】

(1)客户主诉:左侧眼皮眼角皮肤肿物10余年,左侧背部皮肤肿物两年。这种情况在客户的主诉里面已经明确写了,投保前就诊确诊过的,这个就无可厚非了。

(2)保险公司反馈:您2020年12月23日,2021年1月6日治疗的慢性乙肝、脂肪肝、高胆固醇血症属于合同XX保单号的保险除外责任,保险生效日期是2020年11月26日,约定的既往症,投保前确诊过,投保后又去就诊了,虽然医院没有办法区分客户到底是不是当时属于除外或者是投保前疾病,一样都会给客户直接直付掉的。最后会产生的结果是保险公司拒赔。

(3)客户2019年8月6日在北京大学国际医院就诊血尿。保险公司调查发现客户在2018年就诊过血尿,客户是2019年5月入保的,所以判定血尿为既往症。

【投保前发生的】

(1)客户主诉:体检发现HP感染2周,就是幽门螺旋杆菌感染2周,现病史:偶有胃部不适,既往慈铭体检,2019年自购药物治疗HP后未复查,这个客户属于没有去就诊,自行去药店购买药物治疗。病例当中已经明确体现出来了。所以这种也属于既往症。

(2)客户是在美国上学的大学生,最近在申请理赔。主诉:去年因疫情5月回国至今,容易焦虑,正常社交性饮酒,多次醉酒。客户的意思是之前没有焦虑过,属于首次确诊,但是他跟大夫的描述是去年5月回国至今容易焦虑,而且正常社交性饮酒,多次醉酒,引起了保险公司对于判断是否既往的一个争议,保险公司认为客户是回国之后就已经有焦虑的症状存在了,但是对于客户来说没有确诊过。

大部分客户都会认为只有确诊过之后才叫既往。但是对于保险公司来说,在投保之前就已经发生了这种症状都会归为既往症。

【自证及调查】

01自证:客户自己去证明,成功案例极少,目前保司基本不认病历的修改

(提示:就诊后认真看病历)

例如:客户说10年前发生过这个疾病,但是医生给写了持续了10年,对于一般人的理解,这个病已经持续10年,中途不可能没有相关的就诊,客户就把自己的所有社保就诊记录调出来发给保险公司,看这10年当中没有过相关的疾病的一个就诊,确实成功过。

02调查:明显不可能存在的错误病例客户陈述后,授权保险公司去做调查。

例如:主诉:间断便秘,大便带血多年。

既往史:姐姐发现肠癌,有家族史,再加上大便带血多年,保险公司会产生这种怀疑,我们都能很容易理解。

客户说是医生的病例有误,是多年之前大便干血,这种情况之后保险公司也觉得客户说的有理,就去调查了,以下是调查的情况,

既往症:在本主险合同生效之前罹患的,被保险人已知或者应该知道的有关疾病或症状,通常有以下情况:

(1)合同生效前,医生已有明确诊断的长期治疗没有间断的,例如:结节、甲状腺结节、甲减、甲亢这些都是已经长期的一个明确诊断。

(2)合同生效前,医生已有明确的诊断,治疗后症状未完全消失,有间断用药情况。尤其是很多客户之前有高血压,但是阶段性的说工作比较累,或者长时间睡眠身体不好去体检,血压高,后来医生开药吃了就没有关系了。这种情况在保险公司来说也叫既往病史。

(3)合同生效前,发生未经医生诊断和治疗,但是症状明显且持续存在,以普通人的医学常识应当知晓的。例如:常见的是痔疮,客户买完医疗险之后,过了一个月要做手术了。以医学常识来说,如果买完一个月之后就一定要做手术,这个一定不是马上发生的,一定是长期的积累。这种情况保险公司会去做调查,或者直接按照计划除外或者拒赔。

举例:

【投保前就诊过】

(1)客户主诉:左侧眼皮眼角皮肤肿物10余年,左侧背部皮肤肿物两年。这种情况在客户的主诉里面已经明确写了,投保前就诊确诊过的,这个就无可厚非了。

(2)保险公司反馈:您2020年12月23日,2021年1月6日治疗的慢性乙肝、脂肪肝、高胆固醇血症属于合同XX保单号的保险除外责任,保险生效日期是2020年11月26日,约定的既往症,投保前确诊过,投保后又去就诊了,虽然医院没有办法区分客户到底是不是当时属于除外或者是投保前疾病,一样都会给客户直接直付掉的。最后会产生的结果是保险公司拒赔。

(3)客户2019年8月6日在北京大学国际医院就诊血尿。保险公司调查发现客户在2018年就诊过血尿,客户是2019年5月入保的,所以判定血尿为既往症。

【投保前发生的】

(1)客户主诉:体检发现HP感染2周,就是幽门螺旋杆菌感染2周,现病史:偶有胃部不适,既往慈铭体检,2019年自购药物治疗HP后未复查,这个客户属于没有去就诊,自行去药店购买药物治疗。病例当中已经明确体现出来了。所以这种也属于既往症。

(2)客户是在美国上学的大学生,最近在申请理赔。主诉:去年因疫情5月回国至今,容易焦虑,正常社交性饮酒,多次醉酒。客户的意思是之前没有焦虑过,属于首次确诊,但是他跟大夫的描述是去年5月回国至今容易焦虑,而且正常社交性饮酒,多次醉酒,引起了保险公司对于判断是否既往的一个争议,保险公司认为客户是回国之后就已经有焦虑的症状存在了,但是对于客户来说没有确诊过。

大部分客户都会认为只有确诊过之后才叫既往。但是对于保险公司来说,在投保之前就已经发生了这种症状都会归为既往症。

【自证及调查】

01自证:客户自己去证明,成功案例极少,目前保司基本不认病历的修改

(提示:就诊后认真看病历)

例如:客户说10年前发生过这个疾病,但是医生给写了持续了10年,对于一般人的理解,这个病已经持续10年,中途不可能没有相关的就诊,客户就把自己的所有社保就诊记录调出来发给保险公司,看这10年当中没有过相关的疾病的一个就诊,确实成功过。

02调查:明显不可能存在的错误病例客户陈述后,授权保险公司去做调查。

例如:主诉:间断便秘,大便带血多年。

既往史:姐姐发现肠癌,有家族史,再加上大便带血多年,保险公司会产生这种怀疑,我们都能很容易理解。

客户说是医生的病例有误,是多年之前大便干血,这种情况之后保险公司也觉得客户说的有理,就去调查了,以下是调查的情况,

通过所有的社保就诊记录来看,没有关于肠道、肠胃的或者不明出血的就诊。目前这个案例还正在申诉当中。

二、产品推荐

对于既往症,哪些产品相对有优势?

(1)BUPA

在填写投保单时,有一条是“是否接受加费”,或者是其他情况承担既往症。可以勾选“是”,需要个案个议,没有一个标准,要看的年龄、身体情况、疾病的指标情况,综合评估是否可以承保。

甲状腺癌保险公司有了一定的数据支持,所以对于甲状腺癌的客户想投保BUPA,是可以术后一年尝试投保。如果恢复比较好的话,甲状腺除外的概率比较大。

通过所有的社保就诊记录来看,没有关于肠道、肠胃的或者不明出血的就诊。目前这个案例还正在申诉当中。

二、产品推荐

对于既往症,哪些产品相对有优势?

(1)BUPA

在填写投保单时,有一条是“是否接受加费”,或者是其他情况承担既往症。可以勾选“是”,需要个案个议,没有一个标准,要看的年龄、身体情况、疾病的指标情况,综合评估是否可以承保。

甲状腺癌保险公司有了一定的数据支持,所以对于甲状腺癌的客户想投保BUPA,是可以术后一年尝试投保。如果恢复比较好的话,甲状腺除外的概率比较大。

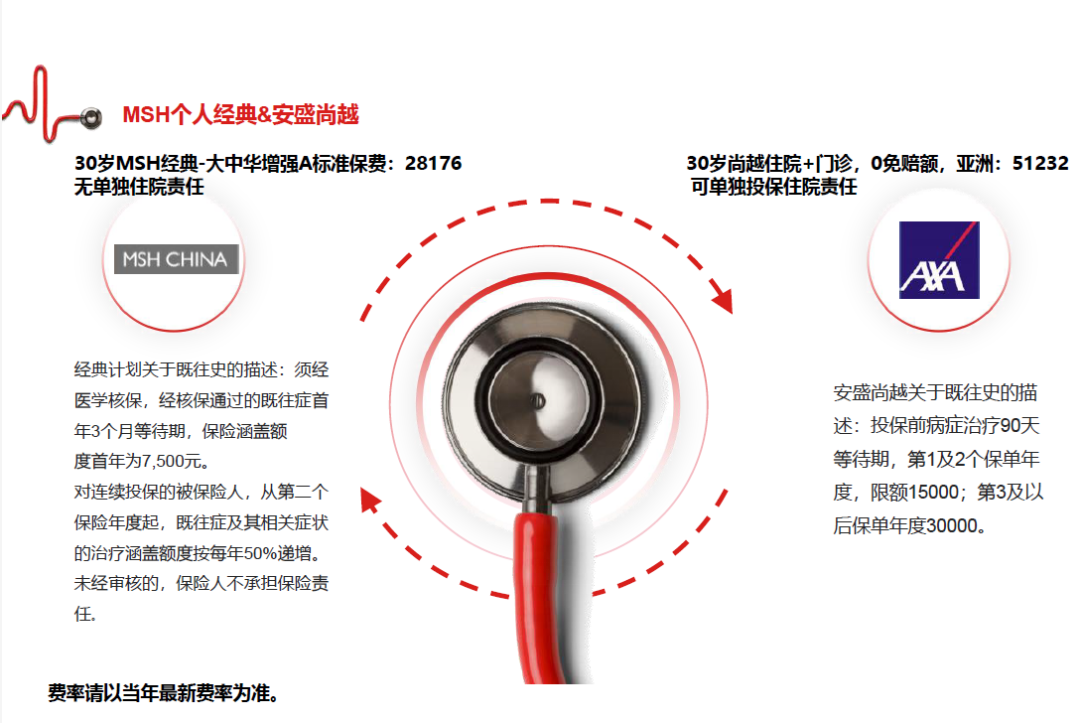

(2)MSH个人经典&安盛尚越

MSH经典计划关于既往症的描述:经核保通过的既往症首年3个月等待期,保险涵盖额度首年为7500元。

对于连续投保的被保险人,从第二个保单年度起,既往症及相关的并发症的治疗涵盖的额度每年50%递增,可以连续投保的每年的计划额度在上一年的基础上50%的递增。既往症的额度是无限递增的,尤其随着投保的年龄越大,可能需要的额度会越来越高,这是比较友好的一条。

安盛天平尚越计划关于既往症的描述:投保前病症治疗90天等待期,

第1及第2个保单年度限额15,000,第3及以后保单年度是限额30,00,这个额度是固定的,每家都会不一样。

(3)GBG个人高端

(3)GBG个人高端

既往症的条件是每年核保,一般限额是保费的20%。例如:今年的保费是2万,既往症的额度就是4000,每年都是20%的额度。

单独投保住院,既往症也是有额度的

如果无单独的住院责任,就是需要去购买住院+门诊责任一起来享受既往症的限额。

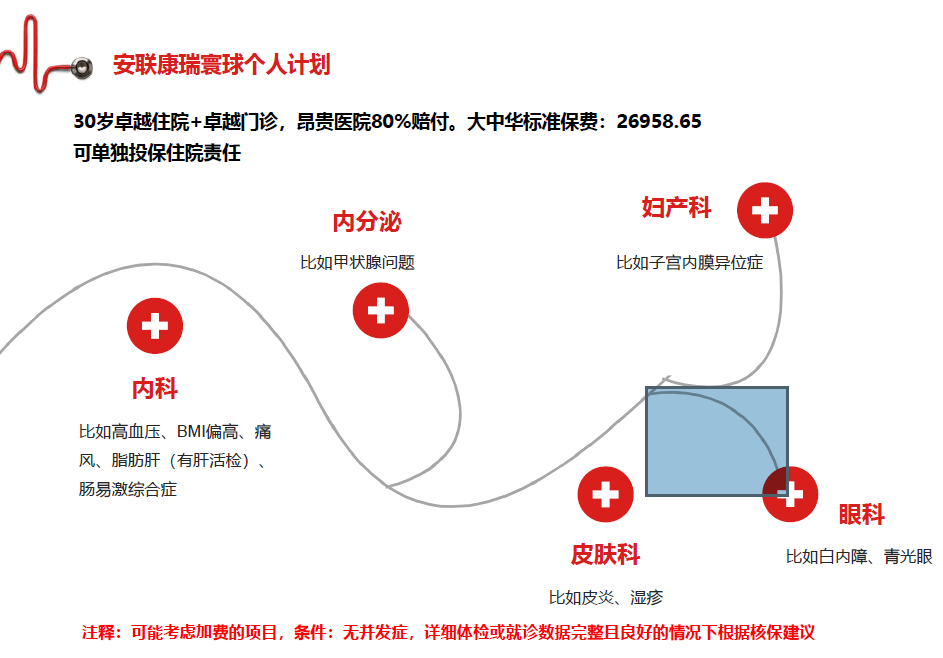

(4)安联康瑞寰球个人计划

没有一个标准,没有太多的数据支持。

既往症的条件是每年核保,一般限额是保费的20%。例如:今年的保费是2万,既往症的额度就是4000,每年都是20%的额度。

单独投保住院,既往症也是有额度的

如果无单独的住院责任,就是需要去购买住院+门诊责任一起来享受既往症的限额。

(4)安联康瑞寰球个人计划

没有一个标准,没有太多的数据支持。

(5)中间带MediLink-Global个人全球高端医疗

所有被保人需经医学核保,对于审核通过的既往症及其相关病症的治疗,首年投保有6个月的等待期,保险涵盖额度为5000元。对连续投保的客户,从第二个保单年度起,既往症及其相关并发症的治疗涵盖额度按每年50%递增,未经审核的,保险人不承担保险责任。

【提示】:前面所有说的这些保险公司对于既往症的承担,都要求投保时如实告知,审核通过后的一个限额,如果没有告知,直接会在理赔的时候拒赔!

(5)中间带MediLink-Global个人全球高端医疗

所有被保人需经医学核保,对于审核通过的既往症及其相关病症的治疗,首年投保有6个月的等待期,保险涵盖额度为5000元。对连续投保的客户,从第二个保单年度起,既往症及其相关并发症的治疗涵盖额度按每年50%递增,未经审核的,保险人不承担保险责任。

【提示】:前面所有说的这些保险公司对于既往症的承担,都要求投保时如实告知,审核通过后的一个限额,如果没有告知,直接会在理赔的时候拒赔!

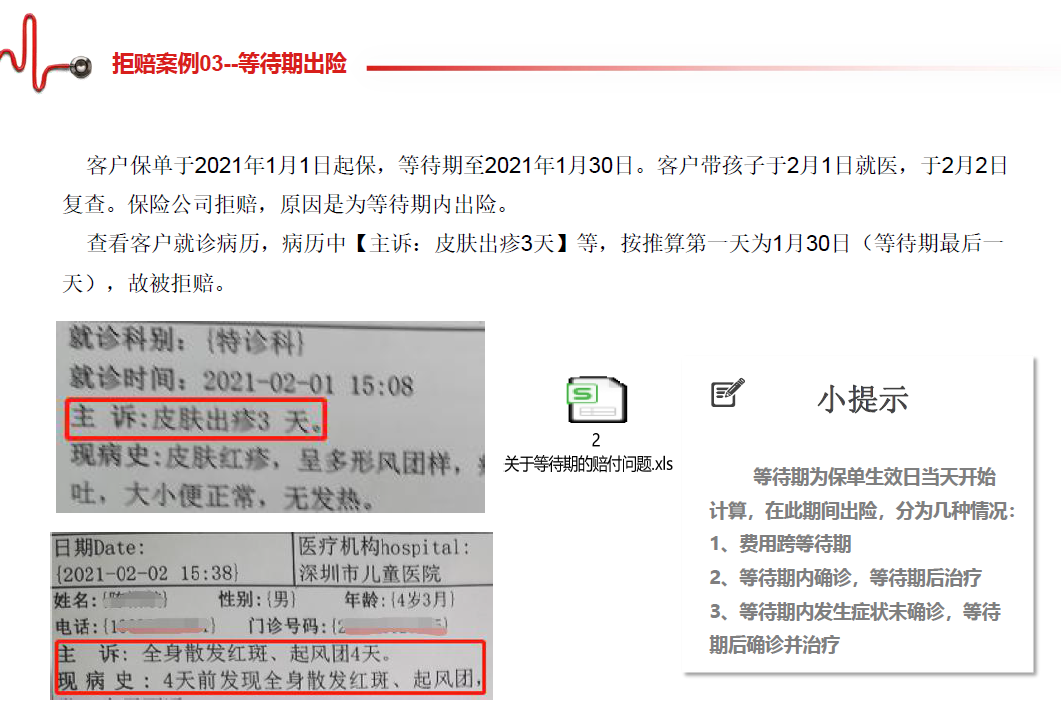

四、拒赔案例分享

五、不告知的客户影响

近10年的高端医疗保险方案投保,和理赔经验(几乎天天处理理赔,和保险公司打交道),如果不告知,有可能取消保单,损失最大的还是自己。

之前未告知取消保单的案例:脑部垂体瘤,子宫机腺症+多发子宫肌瘤+长期月经不调。还有客户有10多项头痛神经+胃部粘膜萎缩.......,保险公司直接取消合同。涉及隐私,就不发取消保单通知函和短信截图了。

我们一般告诉客户都是如实告知,但是对于有一些疾病,例如:生孩子住院用不用告知?如果没有产生并发症,只是正常的去剖宫产或者顺产分娩,这种告知或不告知都可以,不会影响核保结果。

对于一些很小的问题,如几年前阑尾炎手术该不该告知?我们都建议客户告知,以免后续产生调查对客户有影响,单纯的感冒发烧没有关系,不告知也没有问题。但是高热惊厥这种发烧,确实是要告知了。

所以如实告知很重要,找个资深的高端医疗保险经纪人很重要!(有多年理赔经验)

钻石团队长/多年全球寿险顶尖会员(TOT)/国内高端医疗先行者

王源源 手机/微信:15801361097